Mapping Archiv ältere Jahre

Anpassungen des Mappings für die Voranmeldungen 2021

Mit dem Umsatzsteuervoranmeldungsformular 2021 hat das Finanzamt seine Sortierung der Zeilen angepasst. Dies hat jedoch keinen Einfluss auf die Feld-ID's, sodass daraus keine Änderungen für das Mapping hervorgehen.

Mit dem Umsatzsteuervoranmeldungsformular 2021 sind zwei neue Feld-ID's hinzugefügt worden.

Es sind nun ergänzende Angaben zu Minderungen nach §17 Abs 1. Sätze 1 und 2 i.V.m. Abs. 2 Nr. 1 UStG im Umsatzsteuerformular anzugeben. Je nach Sachverhalt sind die folgenden Angaben zu tätigen:

Feld-ID 37 Minderung der abziehbaren Vorsteuerbeträge (in der Zeile 55 aus Rechnungen von anderen Unternehmern (§ 15 Abs. 1 Satz 1 Nr. 1 UStG) sowie in den Zeilen 59 und 60 enthalten).

Feld-ID 50 Minderung der Bemessungsgrundlage (in den Zeilen 20 bis 24 enthalten).

Hinweis

Im Zuge dessen wird ab der Version 21.05 ein Mehrfachmapping ermöglicht.

Ferner wurden die folgenden Feld-ID's erweitert oder geändert:

Feld-ID 48 Die steuerfreien Umsätze ohne Vorsteuerabzug nach § 4 Nr. 8 bis 28 UStG wurden um die Nr. 29 erweitert.

Feld-ID 84 und 85 Umsätze nach §13b Abs. 2 Nr. 1, 2, 4 bis 11 UStG wurden um die Nr. 12, sonstige Leistungen auf dem Gebiet der Telekommunikation, erweitert und sind hier vom Leistungsempfänger nebst Steuer zu erklären.

Feld-ID 60 Die Umsätze nach §13b Abs. 2 Nr. 12 UStG sind vom leistenden Unternehmen unter der Feld-ID 60 zu erfassen. Der Text im Formular wurde nicht angepasst.

Feld-ID 91 Der Wortlaut "Erwerbe nach §§ 4b und 25c UStG" wurde durch "von bestimmten Gegenständen und Anlagegold (§§ 4b und 25c UStG)" ersetzt.

Das bedeutet für das Mapping:

Hinweis

Sachverhalte die auf den Feldern 50 zu erfassen sind, können entweder mit einem neu im SAP hinterlegten Steuerkennzeichen automatisch im VAT@GTC gemappt werden oder alternativ kann im VAT@GTC ein Dummy Steuerkennzeichen angelegt werden.

Das Mehrfachmapping wird ab der Version 21.05 ermöglicht.

Wird ein fiktives Steuerkennzeichen im VAT@GTC hinterlegt, kann dieses manuell befüllt werden.

Wird ein neues Steuerkennzeichen im SAP angelegt, muss dieses auf zwei Felder gemappt werden. Zum einen auf das gewünschte Feld, auf dem die Bemessungsgrundlage gemindert werden soll, zum anderen auf das Feld 50.

Dabei ist auf die Vorzeichenumkehr zu achten, welche im Mapping eingestellt werden muss.

Alternativ kann ein fiktives Steuerkennzeichen für Uneinbringlichkeiten angelegt werden, welches manuell in der Meldung nachgebucht werden muss.

Hinweis

Analog zu Feld 50 ist das Feld 37 zu betrachten.

Vorzeichenumkehr im Steuerkennzeichen einstellen:

.png?version=1&modificationDate=1672332543000&cacheVersion=1&api=v2&width=540&height=111)

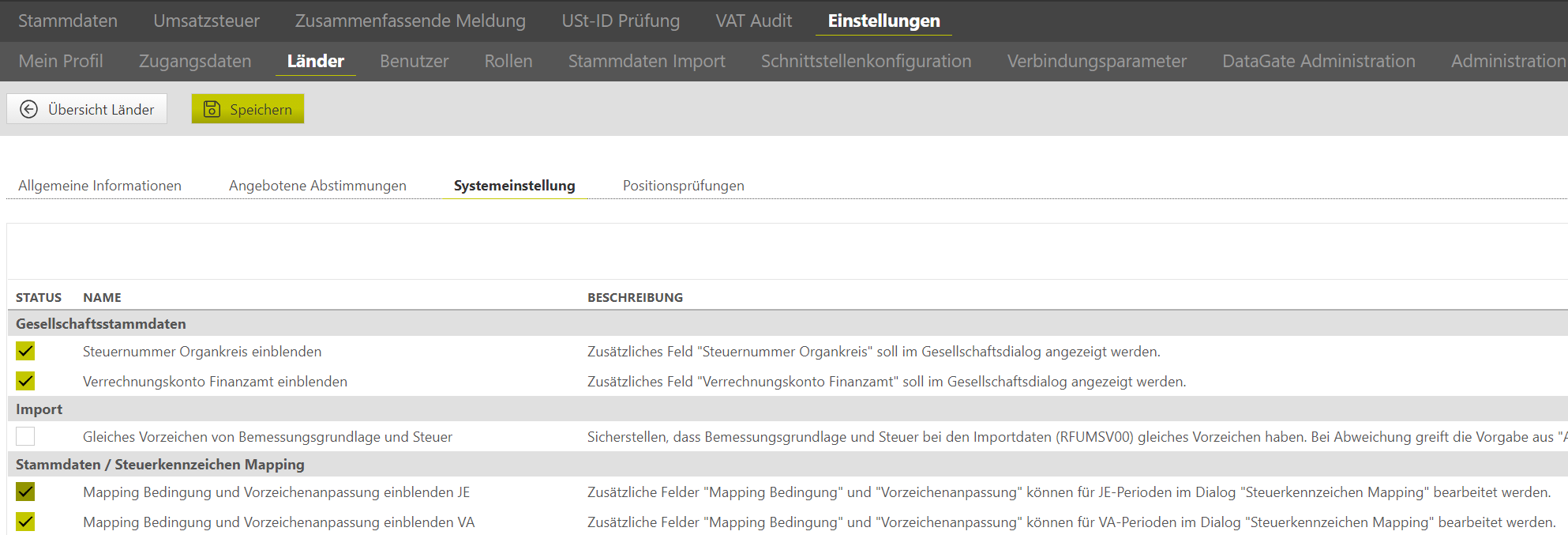

Sollte die Spalten Mapping Bedingung und Vorzeichenanpassung nicht sichtbar sein, muss dies noch in den Ländereinstellung konfiguriert werden.

Unter: Einstellungen → Länder → Deutschland (bearbeiten) → Systemeinstellung das Häkchen bei Stammdaten /Steuerkennzeichen Mapping setzen.

Praxishinweis

Bitte beachten Sie unsere internen Feld-ID Bezeichnungen im Umsatzsteuerformular. Die internen Feldbezeichnungen der Elster - Schnittstelle sind durch siebenstellige Zahlenfolgen dargestellt.

Vorschlag für das Mapping Voranmeldung 2021→ Jahreserklärung

Steuerkennzeichen anpassen

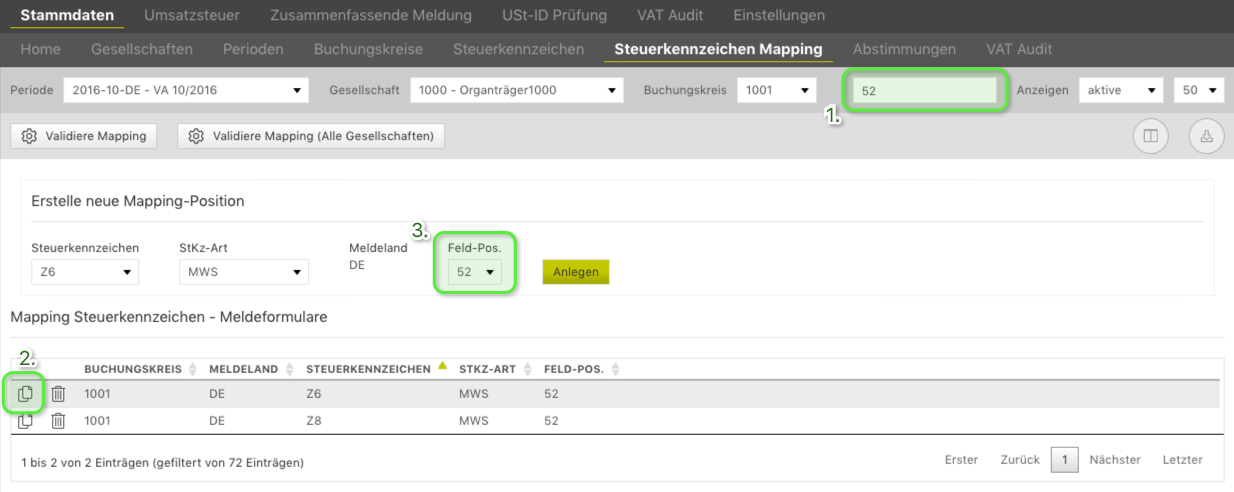

- bisherige Feldposition über den Filter suchen

- bisheriges Mapping zur Bearbeitung übernehmen

- alte Feldposition (hier 52) ...

- ... zu neuer Feldposition (hier 84) ändern

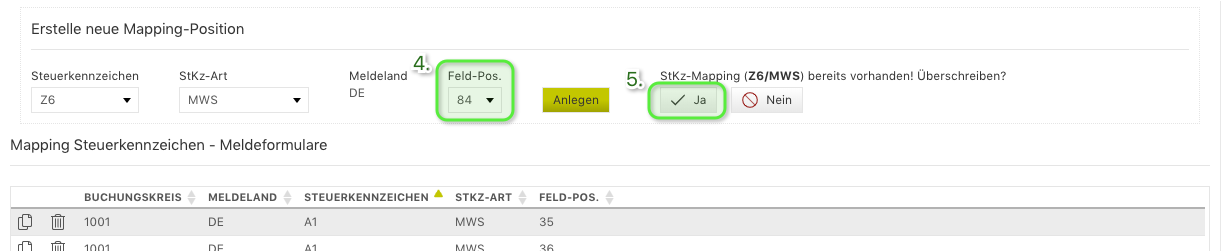

Überschreiben des bereits vorhandenen StKz-Mapping bestätigen

Praxishinweis

Übernehmen Sie diese Änderungen auch für alle anderen Gesellschaften auf demselben ERP-System:

Stammdaten > Steuerkennzeichen > Zuordnung kopieren nach

Anpassungen des Mappings für die Voranmeldungen 2020

Keine Anpassungen.

Anpassungen des Mappings für die Voranmeldungen 2019

Feld-ID 68 fällt ersatzlos weg. Hier wurden steuerpflichtige Umsätze gemeldet, für die der Leistungsempfänger die Steuer nach § 13b Abs. 5 Satz 1 i.V.m. Abs. 2 Nr. 10 UStG schuldet. Hier wurden bisher explizit nur die Umsätze aus den in § 13b Abs. 2 Nr. 10 UStG aufgelisteten Lieferungen (z.B. von Mobilfunkgeräten, Tablet-Computern, Spielekonsolen) gemeldet. Diese Umsätze fließen jetzt ebenfalls in Feld-ID 60 ein.

Feld-ID 60 wurde vorher bezeichnet mit „Übrige steuerpflichtige Umsätze, für die der Leistungsempfänger die Steuer nach § 13b Abs. 5 UStG schuldet“ Änderung: Das „Übrige“ wurde gestrichen. Dadurch wird signalisiert, dass jetzt sämtliche „Steuerpflichtige Umsätze, für die der Leistungsempfänger die Steuer nach § 13b Abs. 5 UStG schuldet“, erfasst werden sollen, also auch die vorher in Feld 68 gesondert erfassten.

Feld-ID 52 fällt ersatzlos weg. Hier wurden bisher explizit nur Leistungen nach § 13b Abs. 2 Nr. 1 und 5 Buchst. a UStG erfasst. Diese Umsätze fließen jetzt in Feld-ID 84 ein.

Feld-ID 73 ändert sich dahingehend, dass die Teile „Lieferungen sicherungsübereigneter Gegenstände und“ sowie „2 und“ wegfallen. Hier steht jetzt nur noch „Umsätze, die unter das GrEStG fallen (§ 13b Abs. 2 Nr. 3 UStG). D.h., dass teilweise Umsätze aus dieser Feld-ID – namentlich „Lieferungen sicherungsübereigneter Gegenstände nach § 13b Abs. 2 Nr. 2 UStG“ – jetzt in Feld-ID 84 zu mappen sind. Das Mapping ist daher neu zu überdenken und ggf. aufzuteilen in Lieferungen sicherungsübereignete Gegenstände und Umsätze, die unter das GrEStG fallen. Letztere sind weiterhin auf Feld-ID 73 zu mappen, erstere auf Feld-ID 84.

Feld-ID 78 fällt ersatzlos weg. Hier wurden bisher explizit nur die „Lieferungen von Mobilfunkgeräten, Tablet-Computern, Spielekonsolen und integrierten Schaltkreisen (§ 13b Abs. 2 Nr. 10 UStG)“ erfasst. Diese Umsätze fließen jetzt in Feld-ID 84 ein.

Feld-ID 84 ändert sich dahingehend, dass nicht mehr nur die Umsätze nach § 13b Abs. 2 Nr. 4, 5 Buchst. b, Nr. 6 bis 9 und 11 UStG hier erfasst werden, sondern die aus § 13b Abs. 2 Nr. 1, 2, 4 bis 11 UStG und damit insbesondere auch die aus § 13b Abs. 2 Nr. 1 und 5 Buchst. a sowie die aus § 13b Abs. 2 Nr. 10 UStG und die aus § 13b Abs. 2 Nr. 2 UStG. D.h. dass jetzt auch die Umsätze aus den Feld-IDs 52 und 78 hier erfasst werden sowie diejenigen Umsätze aus Feld-ID 73, die auf Lieferungen sicherungsübereigneter Gegenstände entfallen.

Das bedeutet für das Mapping:

Was vorher auf Feld 68 gemappt wurde, sollte jetzt in Feld 60 erfasst werden.

Was vorher auf Feld 52 gemappt wurde, sollte jetzt in Feld 84 erfasst werden.

Was vorher auf Feld 78 gemappt wurde, sollte jetzt in Feld 84 erfasst werden.

Lieferungen sicherungsübereigneter Gegenstände nach § 13b Abs. 2 Nr. 2 UStG, die vorher auf Feld-ID 73 gemappt wurden, müssen jetzt in Feld-ID 84 erfasst werden.

Anpassungen des Mappings für die Jahreserklärung 2019

Gleichlaufend zur VA fällt Feld-ID 210 (in VA 2018 Feld-ID 68) ersatzlos weg. Was vorher auf Feld-ID 210 gemappt wurde, muss jetzt in Feld-ID 209 (in VA Feld-ID 60) erfasst werden. Es kann also weiterhin 1zu1 von Feld-ID 60 auf Feld-ID 209 gemappt werden.

Gleichlaufend zur VA fällt Feld-ID 871 (in VA 2018 Feld-ID 52) ersatzlos weg. Was vorher auf Feld-ID 871 gemappt wurde, muss jetzt in Feld-ID 877 (in VA Feld-ID 84) erfasst werden. Es kann also weiterhin 1zu1 von Feld-ID 84 auf Feld-ID 877 gemappt werden.

Gleichlaufend zur VA fällt Feld-ID 844 (in VA 2018 Feld-ID 78) ersatzlos weg. Was vorher auf Feld-ID 844 gemappt wurde, muss jetzt in Feld-ID 877 (in VA Feld-ID 84) erfasst werden. Es kann also weiterhin 1zu1 von Feld-ID 84 auf Feld-ID 877 gemappt werden.

Gleichlaufend zur VA ist bei Feld-ID 873 (in VA Feld-ID 73) ab Januar 2019 zu differenzieren. Umsätze, die unter das GrEStG fallen (§ 13b Abs. 2 Nr. 3 UStG) sind weiterhin hier von Feld-ID 73 auf Feld-ID 873 zu mappen. Lieferungen sicherungsübereignete Gegenstände (§ 13b Abs. 2 Nr. 2 UStG), müssen jetzt in Feld-ID 877 (in VA Feld-ID 84) erfasst werden. Die sicherungsübereignete Gegenstände sollten bereits im Rahmen der ersten VA 2019 auf Feld-ID 84 umgemappt worden sein. Was ab den VA 2019 dann noch auf Feld-ID 73 gemappt wird, kann auch weiterhin 1zu1 auf Feld-ID 873 gemappt werden.

Neu hinzugekommene Feld-IDs:

Feld-ID 133 Angabe durch Auswahl der Zahlen 1, 2 oder 3, welche Berechnungsform für die Steuer gewählt wurde.

Feld-ID 213 Telekommunikations-, Rundfunk- und Fernsehdienstleistungen sowie auf elektronischem Weg erbrachte Leistungen im B2C Bereich innerhalb der EU sind in ab der Jahreserklärung 2019 gesondert anzugeben für den Fall, dass der Unternehmer mit diesen Umsätzen im Vorjahr und im laufenden Jahr insgesamt in allen EU Ländern die Schwelle von 10.000 € nicht überschreitet und in nur einem EU Land registriert ist (§ 3a Abs. 5 S. 3 UStG). Diese Umsätze sind in diesem Fall zusätzlich auch in Feld-ID 177, 275 oder 155 zu melden. Wird im laufenden Jahr der Wert von 10.000 € überschritten, ist der überschreitende Betrag in Feld-ID 205 zu melden (s. BMF Schreiben III C 3 – S 7344/18/10002 v. 14.12.2018).

Feld-ID 214 Ist auf das Recht zur Besteuerung der o.g. Umsätze im Inland verzichtet worden (§ 3a Abs. 5 S. 4 UStG), sind diese Umsätze in anderen EU-Mitgliedsstaaten zu versteuern und bis zum Gesamtbetrag von 10.000 € in Feld-ID 214 zu erfassen. Wird im laufenden Jahr der Wert von 10.000 € überschritten, ist der überschreitende Betrag in Feld-ID 205 zu melden (s. BMF Schreiben III C 3 – S 7344/18/10002 v. 14.12.2018).