Sonder- und Ergänzungsbilanzen - PersG

Übermittlungspflicht

Etwaige Sonder- und Ergänzungsbilanzen (SuE-Bilanzen) sind von bilanzierenden Mitunternehmerschaften, für Wirtschaftsjahre die nach dem 01.01.2015 enden, verpflichtend als eigenständige Datensätze (also taxonomiekonform als eigenständige E-Bilanzen) an die Finanzverwaltung zu übermitteln. Bei einem kalendergleichen Wirtschaftsjahr sind somit Wirtschaftsjahre mit dem Bilanzstichtag 31.12.2015 erstmals von der Übermittlungspflicht betroffen. In vorangehenden Wirtschaftsjahren konnten SuE-Bilanzen im Rahmen einer Nichtbeanstandungsregelung innerhalb des E-Bilanz Datensatzes der Gesamthandsbilanz als sog. Freitextfeld eingereicht werden.

Die Übermittlung etwaiger SuE-Bilanzen als eigenständige E-Bilanzen erfordert nicht die Anlage jeweils separater Gesellschaften in der Gesellschaftsverwaltung. Um SuE-Bilanzen erstellen und fortentwickeln zu können, sind nur die Gesellschafter in den Stammdaten der Personengesellschaft (Gesamthandsbilanz) zu erfassen.

FAQ der Finanzverwaltung

Frage: Sind Ergänzungs- und Sonderbilanzen in einem eigenen Datensatz zu übertragen?

Antwort: Ergänzungs- und Sonderbilanzen sind grundsätzlich in einem eigenen Datensatz zu übertragen. Dazu ist in den GCD-Daten die Auswahl „Bilanzart steuerlich“ = „Ergänzungsbilanz“ oder „Sonderbilanz“ zu treffen. Zusätzlich sind in den Grunddaten gesellschafterspezifische Angaben zu machen. Der Inhalt der Ergänzungs- oder Sonderbilanz kann dann mithilfe der im Schema enthaltenen Taxonomiepositionen übermittelt werden.

Quelle: http://www.esteuer.de/download/FAQ_Version_2018-01.pdf

In SmartTaxBalance ist diese Anforderung der Finanzverwaltung dadurch gelöst, dass durch die Anlage einer SuE-Bilanz die entsprechende Taxonomieposition im Stammdatenmodul ("Sonderbilanz benötigt?" bzw. "Ergänzungsbilanz benötigt?") beim Gesellschafter automatisch mit "ja" gefüllt wird. Existiert keine SuE-Bilanz für den Gesellschafter, wird die Taxonomieposition mit der Ausprägung "nein" übermittelt. Der Anwender kann diese Positionen nicht an der Programmoberfläche der Stammdatenverwaltung bearbeiten.

Sonderfragen

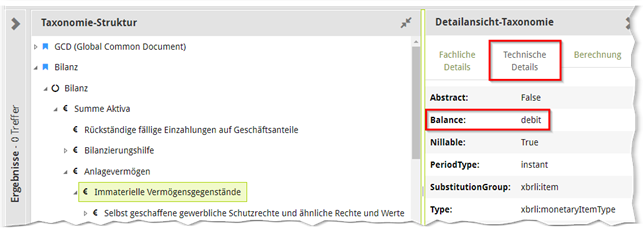

Grundsätzlich kommt bei der Taxonomie der E-Bilanz nicht die SAP-Vorzeichenlogik zur Anwendung. Jeder Taxonomieposition ist das Attribut debit oder credit und eine korrespondierende Rechenlogik zugeordnet:

(Quelle: www.taxonomie.hessen.de)

Bei der Erfassung von Sachverhalten für SuE-Bilanzen kommt die SAP-Vorzeichenlogik in SmartTaxBalance weder in der Bilanz noch in der GuV zur Anwendung. Das gilt auch dann, wenn der Kontenimport für die Gesamthandsbilanz auf der SAP-Vorzeichenlogik basiert (z.B. RFBILA00) und die SAP-Vorzeichenlogik unter "Einstellungen | Steuerbilanzeinstellungen | Reiterkarte Allgemein" aktiviert ist (wenn diese Einstellung aktiviert ist, erfolgt eine automatische Vorzeichenumkehr von Konten die auf credit-Taxonomieposition gemappt sind).

Negative Ergänzungsbilanzen [Minderkapital]

Bei negativen Ergänzungsbilanzen sind hinsichtlich der Vorzeichenlogik bzw. des Bilanzausweises Besonderheiten zu beachten. In der bisherigen Praxis wurden in der Excel-basierten Darstellung von Ergänzungsbilanzen Minderwerte von Vermögenswerten auf der Passivseite der Bilanz ausgewiesen. Ein sich ergebendes Minderkapital wurde auf der Aktivseite ausgewiesen. Auf Grundlage der Taxonomie ist dieses Vorgehen nicht möglich.

Anpassungen von Aktivpositionen [Minderwerte] sind mit negativem Vorzeichen zu erfassen. Das Kapital wird in diesem Fall negativ dargestellt.

Positive Ergänzungsbilanzen [Mehrkapital]

Anpassungen von Passivpositionen sind mit negativem Vorzeichen zu erfassen. Anpassungen von Aktivpositionen sind mit positivem Vorzeichen zu erfassen. Das Kapital wird in diesem Fall positiv dargestellt.

Eigenkapitalausweis

Für die Übermittlung des Eigenkapitals gilt unabhängig von der Rechtsform des Mitunternehmers von den Unterpositionen der Taxonomieposition

- Eigenkapital (bs.eqLiab.equity)

dürfen neben der Position

- gezeichnetes Kapital / Kapitalkonto / Kapitalanteile (bs.eqLiab.equity.subscribed)

nur die Positionen

- gezeichnetes Kapital / Kapitalkonto/ Kapitalanteile, Privatkonto (Einzelunternehmen) (bs.eqLiab.equity.subscribed.privateAccountSP) und

- Eigenkapital, steuerlicher Ausgleichsposten (bs.eqLiab.equity.netIncome.taxBalanceGenerally)

sowie deren Unterpositionen werthaltig übermittelt werden (Vgl. Technischer Leitfaden zur Taxonomie 6.1 vom 01.04.2017, Abschnitt 17.17.3):

Sobald eine der Position der SuE-GuV werthaltig berichtet wird, findet folgende Validierungsprüfung statt:

I. gezeichnetes Kapital / Kapitalkonto/ Kapitalanteile, Privatkonto (Einzelunternehmen), Jahresüberschuss/-fehlbetrag [Privatkonto, Passivseite]

+

II. Eigenkapital, steuerlicher Ausgleichsposten, steuerliches Mehr-/Minderergebnis lfd. Jahr gegenüber HB

./.

III. nicht durch Eigenkapital gedeckter Fehlbetrag / nicht durch Vermögenseinlagen gedeckter Verlustanteil / nicht durch Vermögenseinlagen gedeckte Entnahmen, Privatkonto (Einzelunternehmen) [Aktivseite], Jahresüberschuss/-fehlbetrag

=

IV. GuV → Jahresüberschuss/-fehlbetrag.

(Vgl. Technischer Leitfaden zur Taxonomie 6.1 vom 01.04.2017, Abschnitt 17.14.3.2 )

Somit ist für den Ausweis des Jahresüberschusses/-fehlbetrages im Eigenkapital einer SuE-Bilanz die Position „gezeichnetes Kapital / Kapitalkonto/ Kapitalanteile, Privatkonto (Einzelunternehmen), Jahresüberschuss/-fehlbetrag [Privatkonto, Passivseite]“ zu nutzen.

Bei SuE-Bilanzen ist hinsichtlich der Eigenkapitalpositionen folglich darauf zu achten, dass zwingend Taxonomiepositionen für Einzelunternehmer verwendet werden. Andernfalls wird die elektronisch übermittelte Sonder- oder Ergänzungsbilanz vom ERiC abgewiesen. Diese Prüfung gilt nicht für Fälle der Spezialtaxonomien (Bankentaxonomie, Versicherungstaxonomie).

Anlagenspiegel für SuE-Bilanzen

Grundsätzlich kann davon ausgegangen werden, dass für Wirtschaftsjahre, die nach dem 31. Dezember 2016 beginnen, auch bei SuE-Bilanzen die werthaltige Übermittlung des Anlagenspiegels erwartet wird. Derzeit ist die Übermittlung des Anlagenspiegels für SuE-Bilanzen in SmartTaxBalance folgendermaßen umgesetzt:

- sofern Anlagevermögen in SuE-Bilanz vorhanden ist, wird der Anlagespiegel automatisch im Hintergrund erzeugt. Dabei wird im Anlagenspiegel bei dem betroffenen Posten des Anlagevermögens die Wertentwicklungsposition "Buchwert zum Ende der Periode" mit dem Wert aus SuE-Bilanz befüllt.

- sofern kein Anlagevermögen in SuE-Bilanz vorhanden ist, ist es aus technischen Gründen notwendig, einen Sachverhalt mit dem Wert „0“ auf beliebiger Position des Anlagevermögens zu erfassen.

Mehr Informationen zur Übermittlungspflicht und Struktur des Anlagenspiegels sind im vorliegenden Benutzerhandbuch im Kapitel „Anlagenspiegel" erläutert.

Erfassung

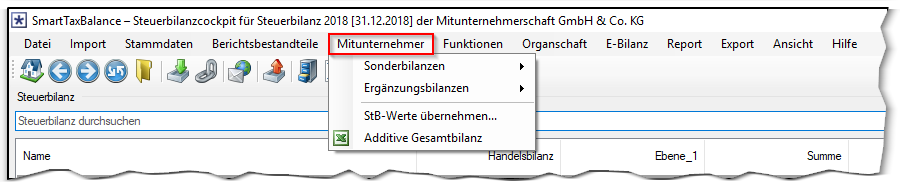

Im Steuerbilanzcockpit der Gesamthandsbilanz ist das Menü "Mitunternehmer" Ausgangspunkt für die Verwaltung von SuE-Bilanzen:

Voraussetzung für die Datenerfassung ist, dass in der Stammdatenverwaltung der Personengesellschaft „Mitunternehmerschaft“ als "Rechtsform Typ" ausgewählt ist. Andernfalls sind die Menüpunkte für SuE-Bilanzen nicht auswählbar bzw. ausgegraut.

In der SmartTaxBalance werden SuE-Bilanzen auf der Grundlage von Sachverhalten (Bilanz und GuV) verwaltet und über die Jahre fortentwickelt. Nachfolgend wird das Vorgehen zur Erfassung einer Sonderbilanz dargestellt. Die Schritte gelten analog auch für Ergänzungsbilanzen.

Schritt 1: Anlage eines Sachverhaltes

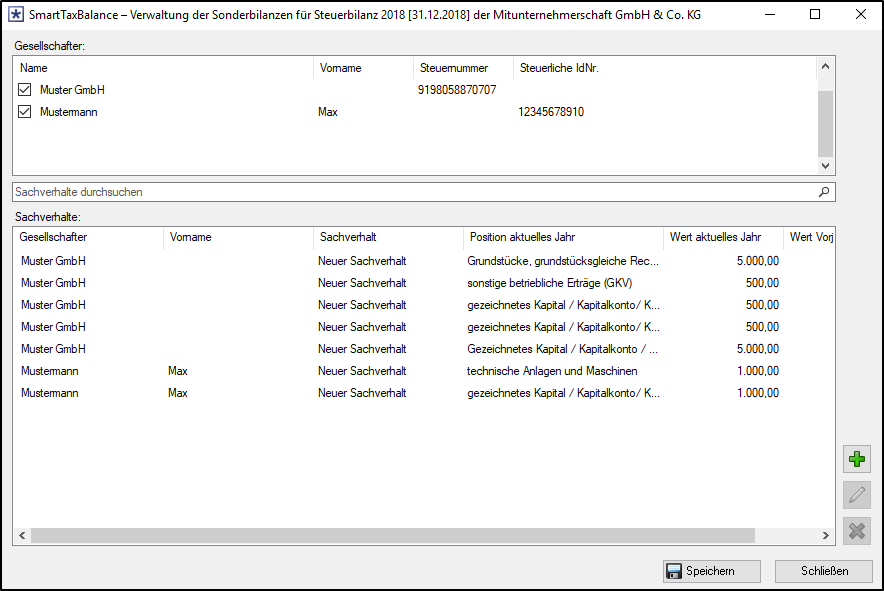

Der Dialog für die Verwaltung von Sachverhalten der Sonderbilanz ist im Steuerbilanzcockpit der Gesamthandsbilanz unter "Mitunternehmer | Sonderbilanzen | Verwaltung…" aufrufbar. Dieser Dialog ermöglicht die erstmalige Anlage als auch die Fortentwicklung von Sachverhalten der Sonderbilanz für alle in den Stammdaten erfassten Gesellschafter. Ein Klick auf eine Spaltenüberschrift sortiert die im Dialog dargestellten Gesellschafterdaten bzw. Sachverhalte. Über die Filterfunktion bei den Gesellschaftern und eine Suchfunktion bei den Sachverhalten kann die Listenansicht eingeschränkt werden.

Mit dem Plus-Button ( ![]() ) wird ein neuer Sachverhalt angelegt. Mit dem Bearbeiten-Button (

) wird ein neuer Sachverhalt angelegt. Mit dem Bearbeiten-Button ( ![]() ) kann ein bereits angelegter Sachverhalt editiert werden. Es öffnet sich in beiden Fällen ein neuer Dialog (Detailansicht Sachverhalt).

) kann ein bereits angelegter Sachverhalt editiert werden. Es öffnet sich in beiden Fällen ein neuer Dialog (Detailansicht Sachverhalt).

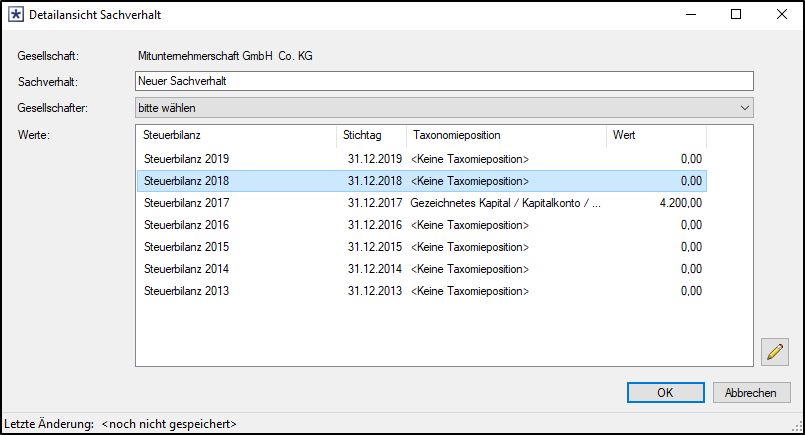

Schritt 2: Detailansicht Sachverhalt

Im Subdialog "Detailansicht Sachverhalt" wird der Sachverhalt bezeichnet (Zeile „Sachverhalt“) und einem Mitunternehmer zugewiesen (Zeile „Gesellschafter“). Die Auswahlliste der Zeile „Gesellschafter“ bezieht sich auf die in der Stammdatenverwaltung angelegten Gesellschafter. In der Tabellenansicht "Werte" werden alle in der Steuerbilanzverwaltung der Gesellschaft angelegten Steuerbilanzen aufgelistet:

Per Doppelklick auf einen ausgewählten Datensatz (alternativ: ![]() ) öffnet sich der Subdialog "Wert bearbeiten".

) öffnet sich der Subdialog "Wert bearbeiten".

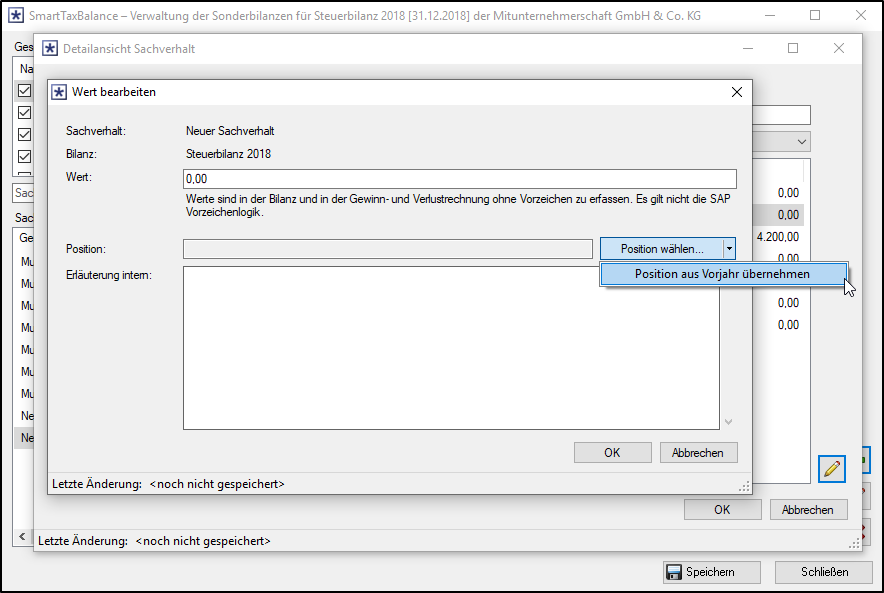

Schritt 3: Wert bearbeiten

Im Subdialog "Wert bearbeiten" werden dem Sachverhalt ein Wert und die Taxonomieposition zugewiesen. Die Bilanzposition kann per Klick auf den Button "Position wählen…" aus der Taxonomie bestimmt werden.

Wurde der Sachverhalt in einer der vorherigen Bilanzen bereits gepflegt, kann die Taxonomieposition über das Kontextmenü [per Rechtsklick erreichbar] in das aktuelle Jahr übernommen werden:

Nach dem Schließen und Speichern der Subdialoge wird der Sachverhalt im übergeordneten Dialog für die Verwaltung von Sonderbilanzen aufgeführt.

Die sich aus einem Sachverhalt ergebenden Konsequenzen für das Eigenkapital und die GuV müssen in Form gesonderter Sachverhalte berücksichtigt werden. Derzeit enthält die Anwendung an dieser Stelle noch keinen Automatismus.

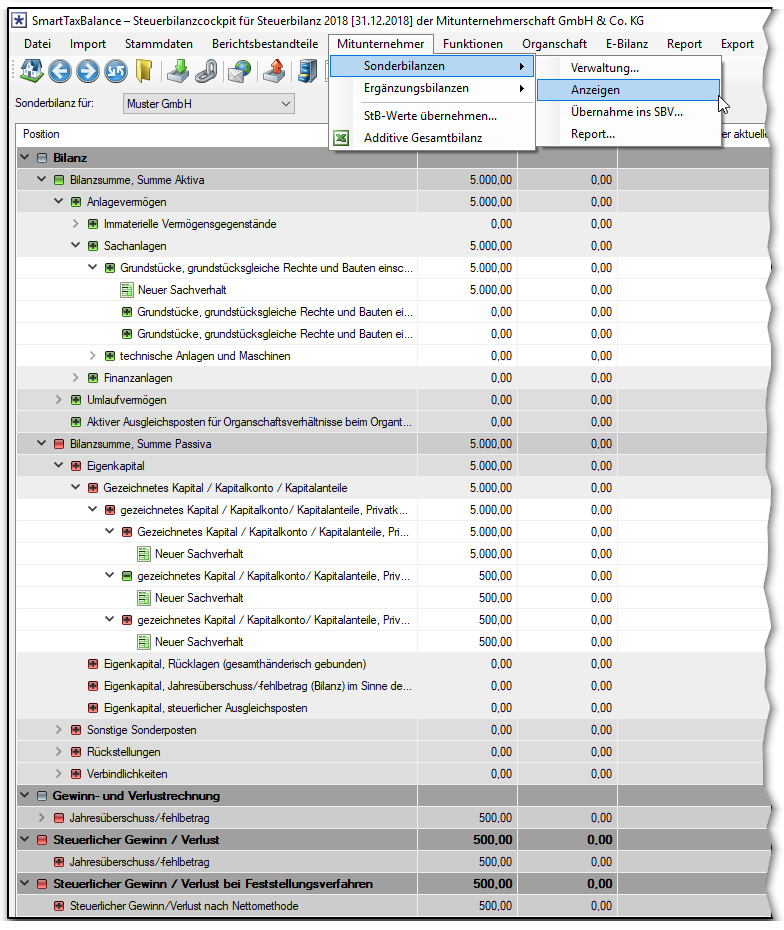

Schritt 4: Bilanz anzeigen

Angelegte Sachverhalte können anschließend unter "Mitunternehmer | Sonderbilanzen | Anzeigen" in Bilanzform (bzw. Taxonomiestruktur) visualisiert werden:

Reports

Report: SuE-Bilanz

Die in der Anwendung erfassten SuE-Bilanzen können als Reports visualisiert werden. Die Option ist im Menü "Mitunternehmer" auswählbar:

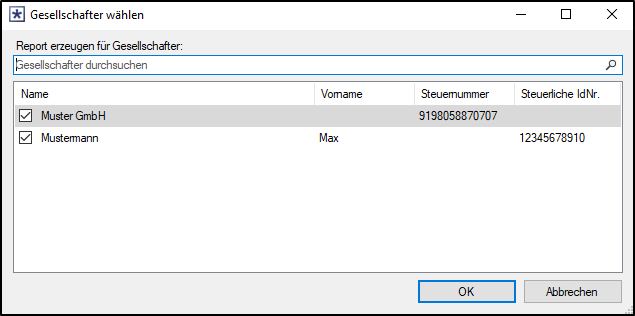

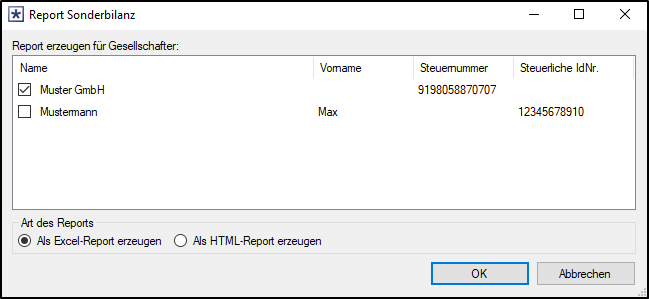

Bei Reports gibt es eine Auswahl zwischen zwei Ausgabeformaten: „Als Excel-Report erzeugen“ oder „Als HTML-Report erzeugen“. Zudem kann festgelegt werden, für welche Gesellschafter die Ausgabe erfolgen soll:

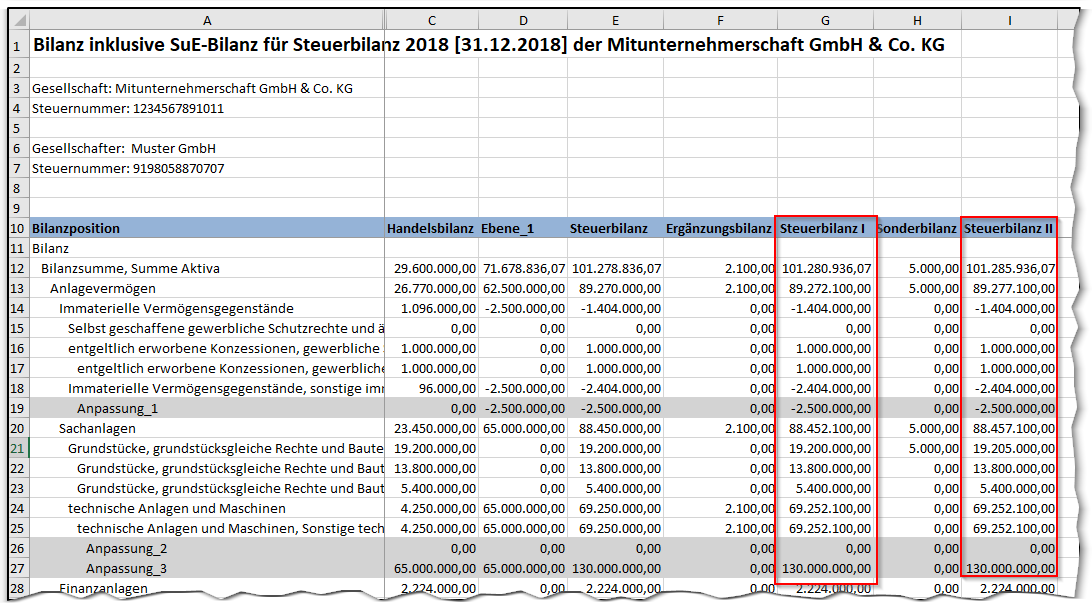

Excel-Report: Additive Gesamtbilanz

Die Steuerbilanz der Mitunternehmerschaft mit etwaigen Ergänzungsbilanzen sowie den Sonderbilanzen der Gesellschafter kann in Form des Excel-Reports „Additive Gesamtbilanz“ über den Menü "Mitunternehmer" aufgerufen werden.

Über die Filter- und Suchfunktion kann der Report für die gewünschten Gesellschafter erzeugt werden: