Funktionsüberblick

Module im GlobalTaxCenter

Als IT-Tool unterstützt das GTC Unternehmen bei der Erfüllung der Anforderungen, die aus dem Tax Accounting resultieren. Allerdings findet sich auch in der einschlägigen Fachliteratur keine einheitliche und trennscharfe Definition dieses vielschichtigen Begriffs. Dem Tax Accounting können die in der folgenden Tabelle dargestellten Bereiche zugeordnet werden:

Tax Accounting Bereich | Erläuterung |

Tax Reporting |

|

Tax Compliance |

|

Tax Planning |

|

Tax Risk Management |

|

Neben der Kernfunktionalität der Berechnung der latenten und tatsächlichen Steuern, gibt es im GTC eine Reihe optionaler Module bzw. Funktionen. Die Module sind integrativer Bestandteil des GTC und eröffnen weitere Anwendungsbereiche, um die oben genannten Tax Accounting Anforderungen zu erfüllen. Die nachfolgende Tabelle bietet einen Überblick:

GTC Modul / Funktion | Zusatz- Modul | Zusatz- Funktion | Erläuterung |

Tax Accounting GTC-Basismodul | Berechnung und Reporting latenter und tatsächlicher Steuern für Zwecke des Jahresabschlusses [IFRS und HGB]. Bereitstellung der Datenbasis für die steuerlichen Anhangangaben | ||

Tax Planning | x | Aktivierung von Planungsperioden im GTC [IAS 34] | |

Tax Compliance | x | Überwachung der Einhaltung von Erklärungs- und Zahlungsfristen in- und ausländischer Gesellschaften. | |

Tax Questionnaire | x | Unterstützung beim Management steuerlicher Informationen. Strukturierte [unternehmensindividuelle] Fragebögen dienen der Erfassung diverser Steuerinformationen [z.B. offene Betriebsprüfungen, Country-by-Country Reporting, etc.]. Reports ermöglichen eine automatisierte Auswertung und Analyse. | |

Tax Risk Management | x | Mit Hilfe von risikoorientierten, aktiven Fragebögen, erfolgt die Erfassung sowie das Monitoring von Risiken. ActionPlans unterstützen bei der Behandlung der Risiken sowie der Überwachung der Handhabung. | |

Tax Audit | x | Erfassung von Betriebsprüfungs-Feststellungen und Betriebsprüfungs–Risiken zur Statusverfolgung. Berücksichtigung der entsprechenden Auswirkungen über Organkreise hinweg für verschiedene Veranlagungszeiträume | |

Tax Return | x | Versand der elektronischen Steuererklärung aus dem GTC [inkl. Funktion Snapshots]. | |

Quellensteuer | x | Modul zur Prüfung, Erfassung und Anmeldung von Sachverhalten nach § 50a EStG | |

Kapitalertragsteuer | x | Erfassung und elektronischer Versand der Kapitalertragsteuer-Anmeldung. [im Modul Tax Return] | |

Snapshots | x | Unterschiedliche zeitliche Bearbeitungszustände können „eingefroren“ werden, um eine spätere Wiederherstellung zu ermöglichen [z.B. sinnvoll für Simulationsrechnungen] oder diese als relevanten Stand für die weiteren Berechnungen / Versendungen zu kennzeichnen. | |

Flexible Validierung | x | Importe von Kennziffern in das GTC, die anschließend mit im GTC berechneten Werten validiert werden können [sinnvoll um z.B. Hauptbuch und Nebenbuch zu validieren]. Daneben gibt es noch zahlreiche andere Validierungsmöglichkeiten [zum Teil vollautomatisiert]. | |

Perioden-Transfer | x | Stichtagsbezogene Daten können vollständig oder selektiv exportiert und in ein anderes GTC-System importiert [übertragen] werden. Die Kopie von Datenbeständen ist ohne IT-Support möglich. Das Abbilden von z.B. Veräußerungen wird dadurch erleichtert. | |

Import-Roboter | x | Im Zuge des Massenimports können Gesellschaften innerhalb des GTC automatisch durchgerechnet und Meilensteine geschlossen werden. | |

| Buchungsebenen | x | Mehrere GTC-Perioden, z.B. für Meldedaten und Konsolidierungs-buchungen, können in einer Summenperiode zusammengefasst werden. | |

| Outside Basis Differences | x | Dialog zur Ermittlung der OBD-Anhangangabe [OBD = Outside Basis Difference] nach IAS 12 inklusive Importfunktion. |

Berechnung latenter Steuern

Die Ermittlung latenter Steuern kann im GTC nach HGB, IFRS und US-GAAP vorgenommen werden. Da diese Rechnungslegungsstandards auf dem [bilanzorientierten] temporary-Konzept basieren, können latente Steuern grundsätzlich unter Beachtung der nachfolgenden Standards ermittelt werden:

HGB | IFRS | US-GAAP |

§ 274 HGB: Einzelabschluss | IAS 12: Konzernabschluss | Topic 740 |

§ 306 HGB: Konzernabschluss | IAS 34: Zwischenberichterstattung |

HGB | IFRS | GAAP |

|---|---|---|

§ 274 HGB: Einzelabschluss | IAS 12: Konzernabschluss | Topic 740 |

§ 306 HGB: Konzernabschluss | IAS 34: Zwischenberichterstattung |

Zwischen den einzelnen Rechnungslegungsstandards bestehen im Detail wichtige Unterschiede: z.B. das Aktivierungswahlrecht für den Überhang aktiver latenter Steuern im HGB-Einzelabschluss [nicht Konzernabschluss]. Eine diesbezügliche Differenzierung wird im GTC durch individuelle Stammdatenparameter und die Unterscheidung von Handelsrecht- und IFRS-Berichtsperioden sichergestellt.

Die Berechnung latenter Steuern für bilanzielle temporäre Differenzen wird auf Basis eines Bilanzvergleichs durchgeführt. Für Verlustvorträge, Zinsvorträge, Tax Credits und sonstige Steuervorteile werden im GTC ebenfalls latente Steuern berechnet. Die auf dieser Grundlage kalkulierten Daten fließen in ein Ergebnisblatt, welches als Basis für den Buchungsbeleg verwendet werden kann. Das im GTC hinterlegte Meilensteinkonzept stellt sicher, dass vorgegebene Prozessschritte und Reviews eingehalten werden.

Neben der reinen Berechnung latenter Steuern, werden im GTC auch weitergehende Aspekte berücksichtigt. Dazu zählen z.B. die Unterscheidung in ergebniswirksame [GuV] und ergebnisneutrale [OCI] Vorgänge, Steuersatzänderungen, Währungsumrechnungen oder gesellschaftsrechtliche Umstrukturierungen.

Ein zentraler Output des GTC sind Daten, die für die Erstellung von Anhangangaben unerlässlich sind. So werden z.B. die latenten Steuern pro Bilanzposten oder die auf Verlustvorträge entfallenden latenten Steuern in Reports dargestellt. Auch die steuerliche Überleitungsrechnung (TRR - Tax Rate Reconciliation) wird mit Hilfe des GTC generiert.

Berechnung tatsächlicher Steuern

Das GTC bietet dem Anwender die Möglichkeit zur Berechnung der tatsächlichen [laufenden] Ertragsteuern. Die für die Steuerermittlung typische Systematik aus bilanziellen und außerbilanziellen Korrekturen ist auch im GTC implementiert. Die automatische Ergebniszurechnung bzw. der Transfer von Bemessungsgrundlagen im Rahmen von Gruppenbesteuerungen / Organschaften ist sichergestellt. Zudem vereinfachen im GTC kalkulierte Vorschlagswerte [z.B. für den steuerbilanziellen Mehr-/Mindergewinn] die Handhabung bzw. dienen als Validierungshilfe.

Die Funktion der Steuerermittlung wird für deutsche und ausländische Gesellschaften unterschieden:

Deutsche Gesellschaften

Deutschen Gesellschaften steht eine auf das nationale Steuerrecht ausgelegte Dialogstruktur zur Verfügung. Die Dialoge innerhalb des Tools sind an die steuerlichen Formulare [KSt 1, Anlage AEV, etc.] angelehnt. Umfangreiche Detailanforderungen, die aus dem deutschen Steuerrecht resultieren, sind ebenfalls berücksichtigt. Hierzu zählen u.a. Themen rund um die ertragsteuerliche Organschaft sowie Personengesellschaften.

Die Steuerermittlung kann grundsätzlich in einem verkürzten Dialog [Dialog Tatsächliche Steuern] oder mit Hilfe der oben erwähnten Formulardialoge vorgenommen werden. Der verkürzte Dialog bietet sich z.B. für Zwecke des Jahresabschlusses an und beschleunigt den Abschlussprozess. In der GTC-Version 19.xx steht der verkürzte Dialog bis einschließlich Formularset VZ 2017 zur Verfügung.

Die Verwendung der Formulardialoge ist hingegen notwendig, wenn die Steuererklärung mittels ERiC [optionales Tax Return-Modul] aus dem GTC an die Finanzverwaltung übermittelt werden soll.

Ausländische Gesellschaften

Bei ausländischen Gesellschaften liegt der Fokus der Steuerermittlung vor allem auf der Bereitstellung notwendiger Daten für Zwecke des Reportings und der steuerlichen Überleitungsrechnung [TRR].

Um den Anforderungen der jeweiligen Steuerjurisdiktion gerecht zu werden, ist es möglich, jedem Land aus einem Pool möglicher Sachverhalte eine individuelle Steuerberechnung vorzugeben [siehe Toolbox]. Dieser Pool kann um eigene Sachverhalte und Namensgebungen ergänzt werden. Dadurch wird die Erfassung ausländischer Steuerberechnungen vereinfacht und zudem eine hohe Datenqualität für die Generierung der TRR gewährleistet.

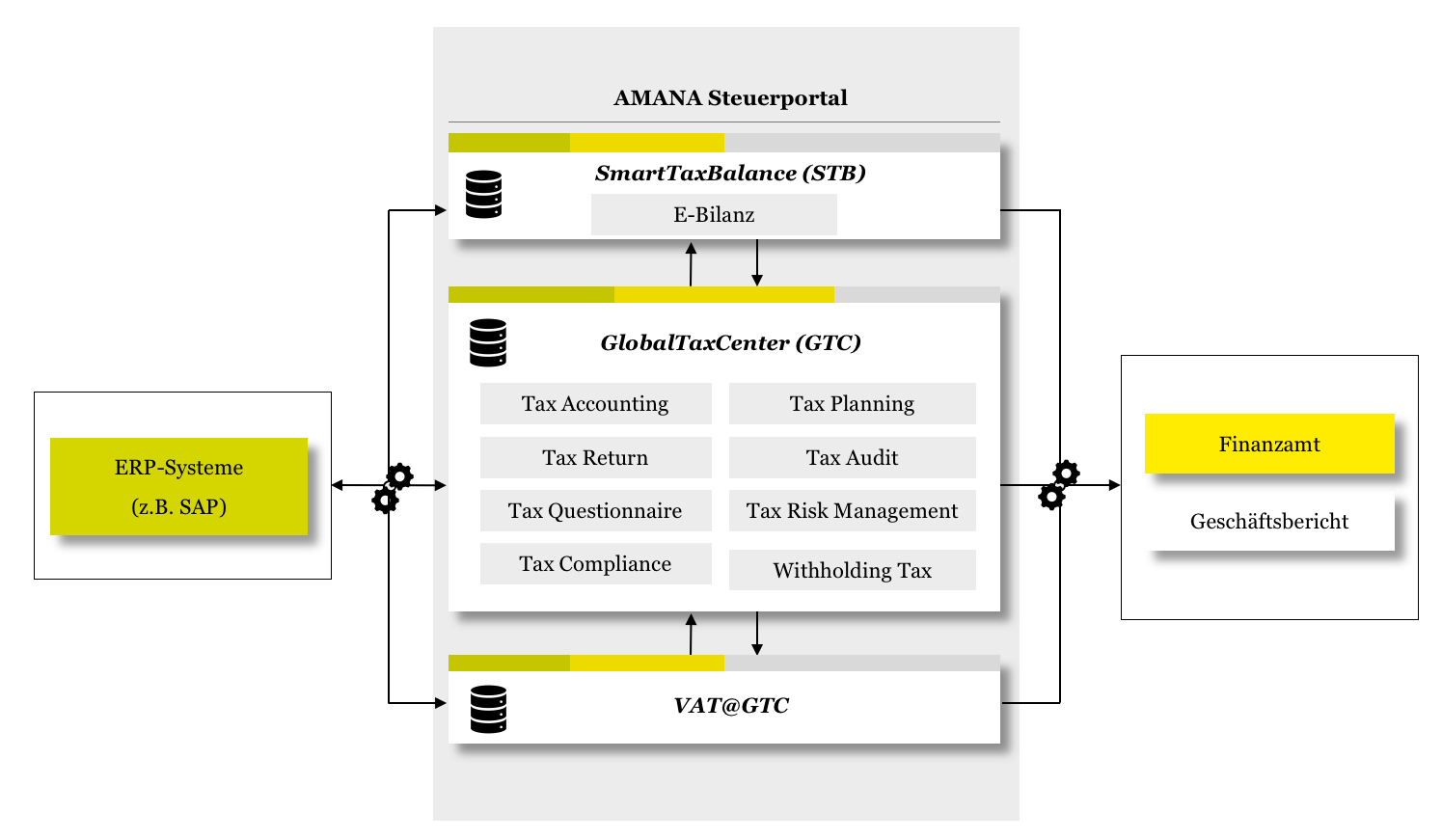

AMANA-Steuerportal

GlobalTaxCenter [GTC] und SmartTaxBalance [STB] sind die wesentlichen Bestandteile des AMANA-Steuerportals für Ertragsteuern. Stammdaten werden zentral im GTC administriert und in STB um E-Bilanz spezifische Angaben [z.B. Berichtsbestandteile] ergänzt. Im Steuerbilanzmodul STB ermittelte steuerliche Vermögensunterschiede und der steuerliche Gewinnunterschied werden in das GTC übermittelt. Die nachfolgende Abbildung veranschaulicht den Gesamtprozess: