Versand der Steuererklaerung mit ERiC - Elster

Prozess zur Erstellung der Steuererklärung

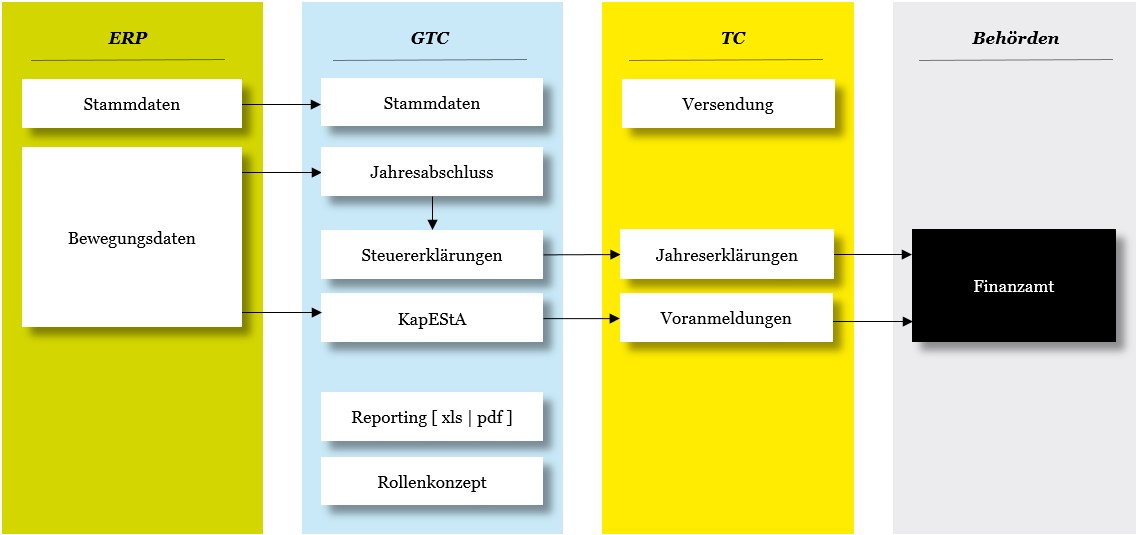

Neben den Reportingfunktionalitäten kann das GTC auch für die Versendung der elektronischen Steuererklärung genutzt werden. Die als Anlage zur Steuererklärung geltende E-Bilanz wird aus dem Modul [SmartTaxBalance] an die Finanzverwaltung versendet. Für Zwecke der Umsatzsteuer steht das Modul [VAT@GTC ]zur Verfügung.

Die nachfolgende Abbildung veranschaulicht einen beispielhaften Prozess zur Erstellung der [ertragsteuerlichen] Steuererklärung:

Die Bewegungsdaten [u.U. auch Stammdaten] werden aus einem ERP-System in das GTC importiert. Im GTC werden die Daten für Zwecke der Steuererklärung [und einer evtl. Kapitalertragsteueranmeldung] durch den Anwender ergänzt. Nach der Erfassung aller steuerlich notwendigen Daten erfolgt mittels des TC [Transfer Client] die Versendung der Steuererklärung [oder Voranmeldung] an die Finanzverwaltung. Der TC ist eine technische Komponente, die im GTC implementiert ist [für den Anwender nicht sichtbar].

Innerhalb des GTC muss beachtet werden, dass für Zwecke der Steuererklärung eine Steuererklärungsperiode angelegt werden muss. Diese Aktivität wird im nachfolgenden Kapitel beschrieben. Zudem muss in den Stammdaten für den Benutzer ein gültiges ELSTER-Zertifikat hinterlegt werden.

Unterscheidung Periode Jahresabschluss / Steuererklärung

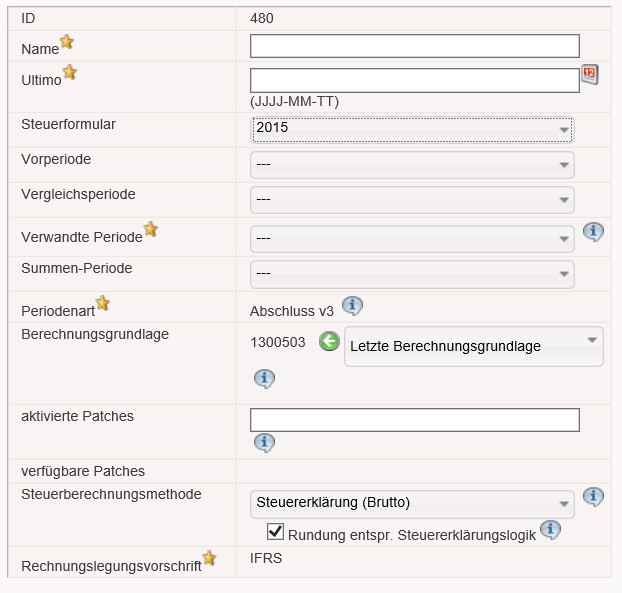

Im Jahresabschluss ist die Erfassung der Steuerberechnung im GTC vor allem für Zwecke der Rückstellungsberechnung und der TRR notwendig. Hierfür müssen nicht die Formulardialoge genutzt werden – es steht eine verkürzte Steuerberechnung zur Verfügung - der Dialog Tatsächliche Steuern. Bei eingeschalteter Automatisierung [erfolgt im Stammdatendialog Perioden: [![]() ] werden die Werte zwischen Formulardialogen und dem Dialog Tatsächliche Steuern automatisch synchronisiert. Beispiel: Nicht abzugsfähige Aufwendungen, die in der verkürzten Steuerberechnung erfasst werden, werden automatisch in das Formular Anlage A geschrieben.

] werden die Werte zwischen Formulardialogen und dem Dialog Tatsächliche Steuern automatisch synchronisiert. Beispiel: Nicht abzugsfähige Aufwendungen, die in der verkürzten Steuerberechnung erfasst werden, werden automatisch in das Formular Anlage A geschrieben.

Eine Besonderheit von Jahresabschlussperioden ist die Verarbeitung von Sachverhalten nach § 8b KStG. Diese werden nicht auf Ebene des Organträgers freigestellt, sondern bereits bei der erfassenden Organgesellschaft [sog. Nettomethode]. Dadurch wird u.a. die Erstellung einer „Stand-Alone-TRR“ pro Organgesellschaft ermöglicht.

In Steuererklärungsperioden gilt allerdings die sog. Bruttomethode. Die Steuerfreistellung für § 8b KStG Sachverhalte erfolgt hierbei erst auf Ebene des Organträgers, § 15 Satz 1 Nr. 2 KStG [gleiches gilt für Mitunternehmerschaften: auch hier erfolgt die Freistellung erst beim letzten Anteilseigner in der Beteiligungskette]. Die Bruttomethode ist durch die Finanzverwaltung in den Steuerformularen umgesetzt.

Die Unterscheidung zwischen Bruttomethode und Nettomethode ist im Stammdatendialog Perioden berücksichtigt. Wird eine Periode für Zwecke der Steuererklärung angelegt, muss zwingend Brutto ausgewählt werden. Zudem ist die Checkbox Rundung entspr. Steuererklärungslogik zu aktivieren:

Steuererklärungs-Periode im GTC anlegen

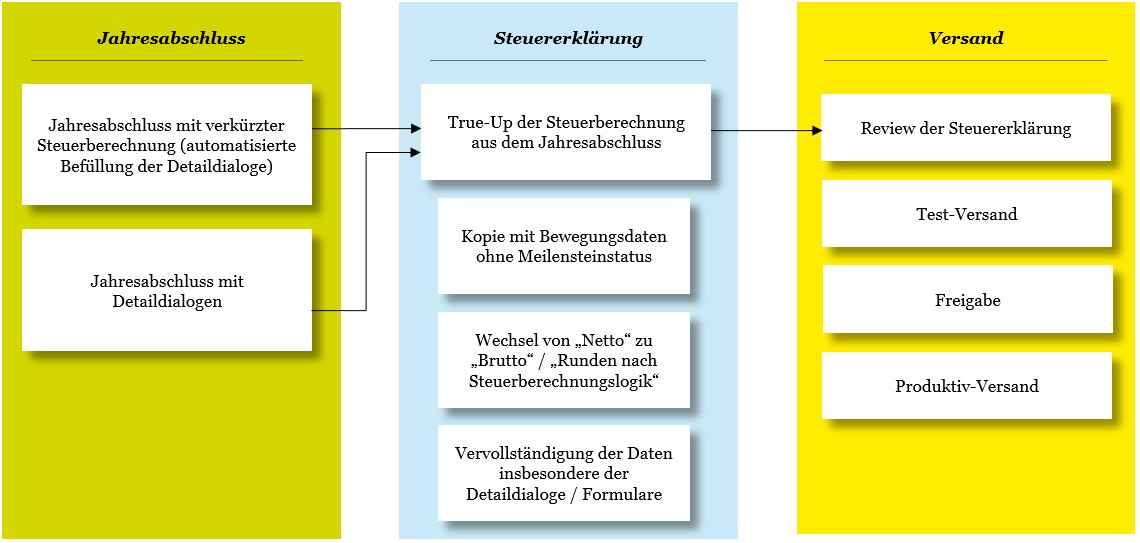

Für die elektronische Versendung der Steuererklärung muss im GTC eine separate Periode angelegt werden. Grundsätzlich erfolgt die Steuererklärung unterjährig [i.d.R. einige Monate nach dem Jahresabschluss]. Bereits im Jahresabschluss erfasste Daten können bei der Periodenanlage verwendet werden und müssen lediglich aktualisiert werden [sog. True-Up]. Der Prozess lässt sich wie folgt darstellen:

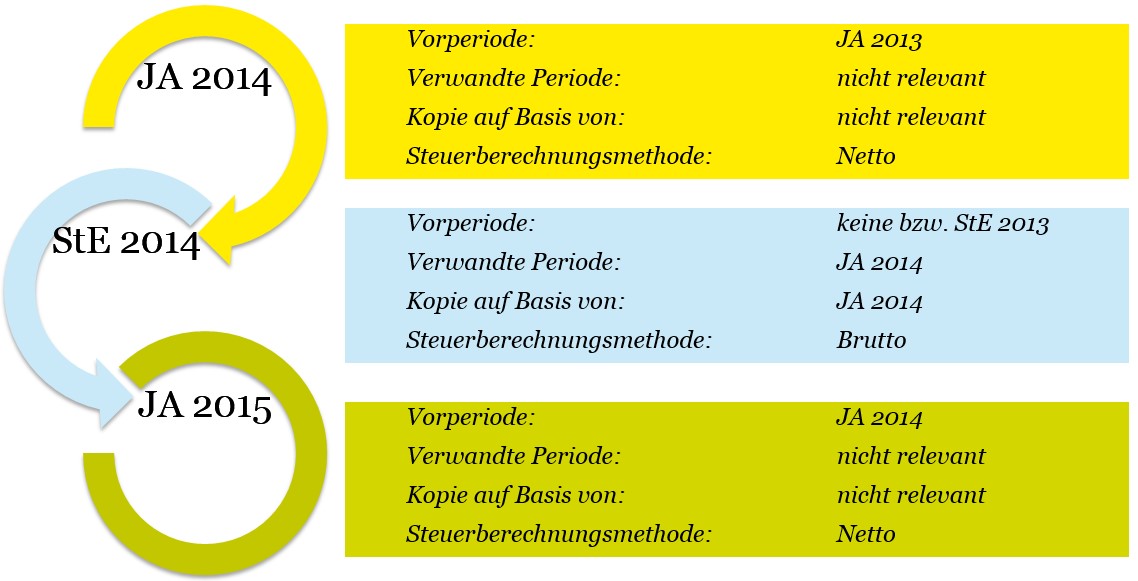

Unabhängig davon, ob im Jahresabschluss die steuerlichen Detaildialoge [Formulare] oder die verkürzte Steuerberechnung [Dialog Tatsächliche Steuern] verwendet werden, erfolgt bei der Anlage der Steuererklärungsperiode eine Kopie der Bewegungsdaten. Der Meilensteinstatus wird nicht übernommen, sonst wäre bei geschlossenen Gesellschaften [Meilensteinstatus erledigt] ein Zurücksetzen der Meilensteine notwendig. Zudem muss die Steuerberechnungsmethode auf Brutto [und Rundung entspr. Steuererklärungslogik] eingestellt werden. Anschließend wird die Periode im GTC angelegt und vervollständigt. Im Mehrperiodenfall sieht die Konfiguration der einzelnen Parameter für die Periodenanlage wie folgt aus:

ERiC Versand

Schritte zum Versand der Steuererklärung

Der Dialog für den elektronischen Versand der Steuererklärung ist in sechs Listeneinträge gegliedert. Jede Erklärung wird einzeln versendet:

- Gewerbesteuer

- GewSt-Zerlegung

- Körperschaftsteuer [bei Kapitalgesellschaften]

- KSt- Zerlegung [bei Kapitalgesellschaften]

- Einkünfte [bei Personengesellschaften]

- Kapitalertragsteueranmeldung

Die Ansicht des Dialogs ERiC-Versand enthält die notwendigen Schritte. Diese werden im nachfolgenden näher erläutert:

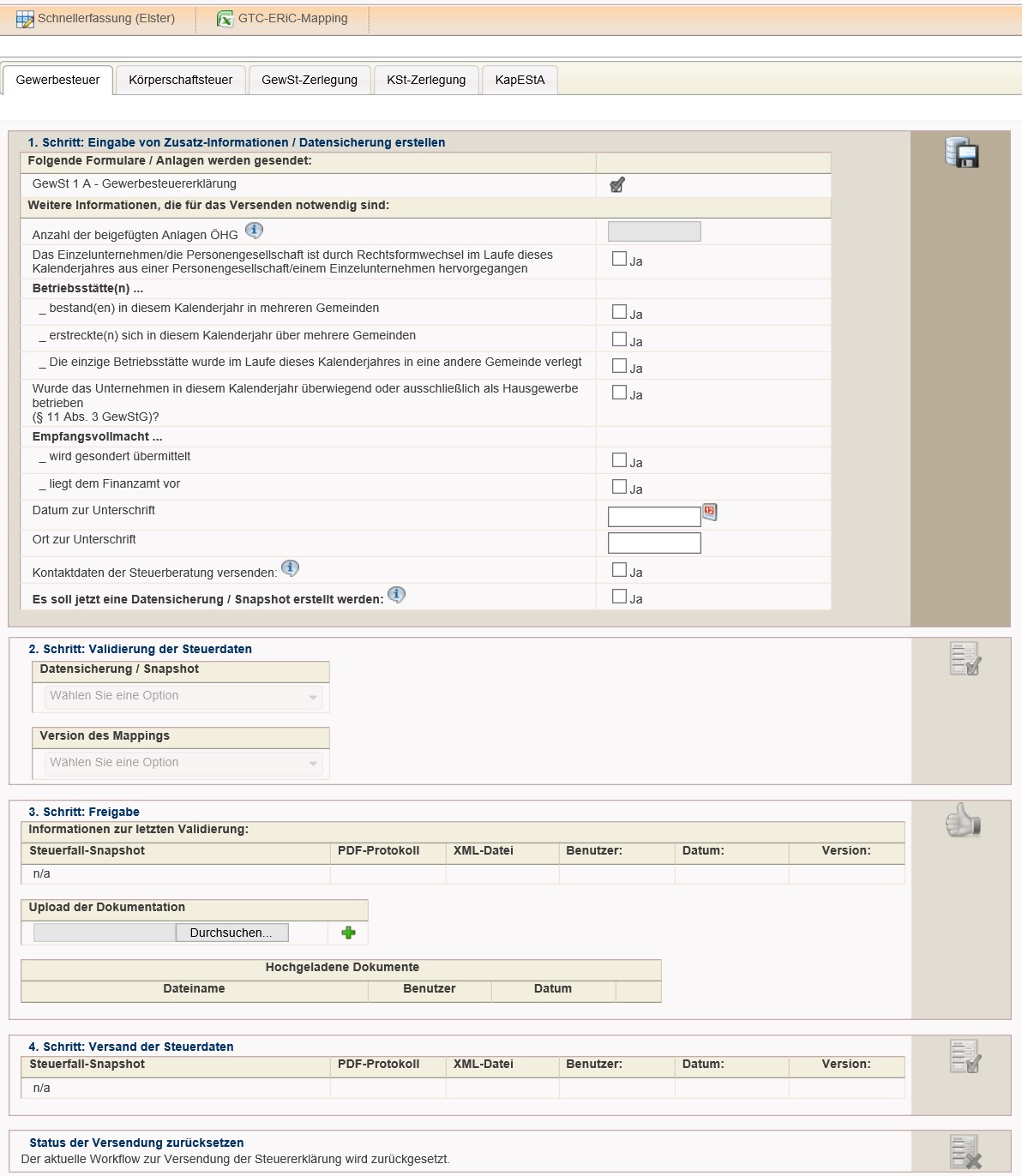

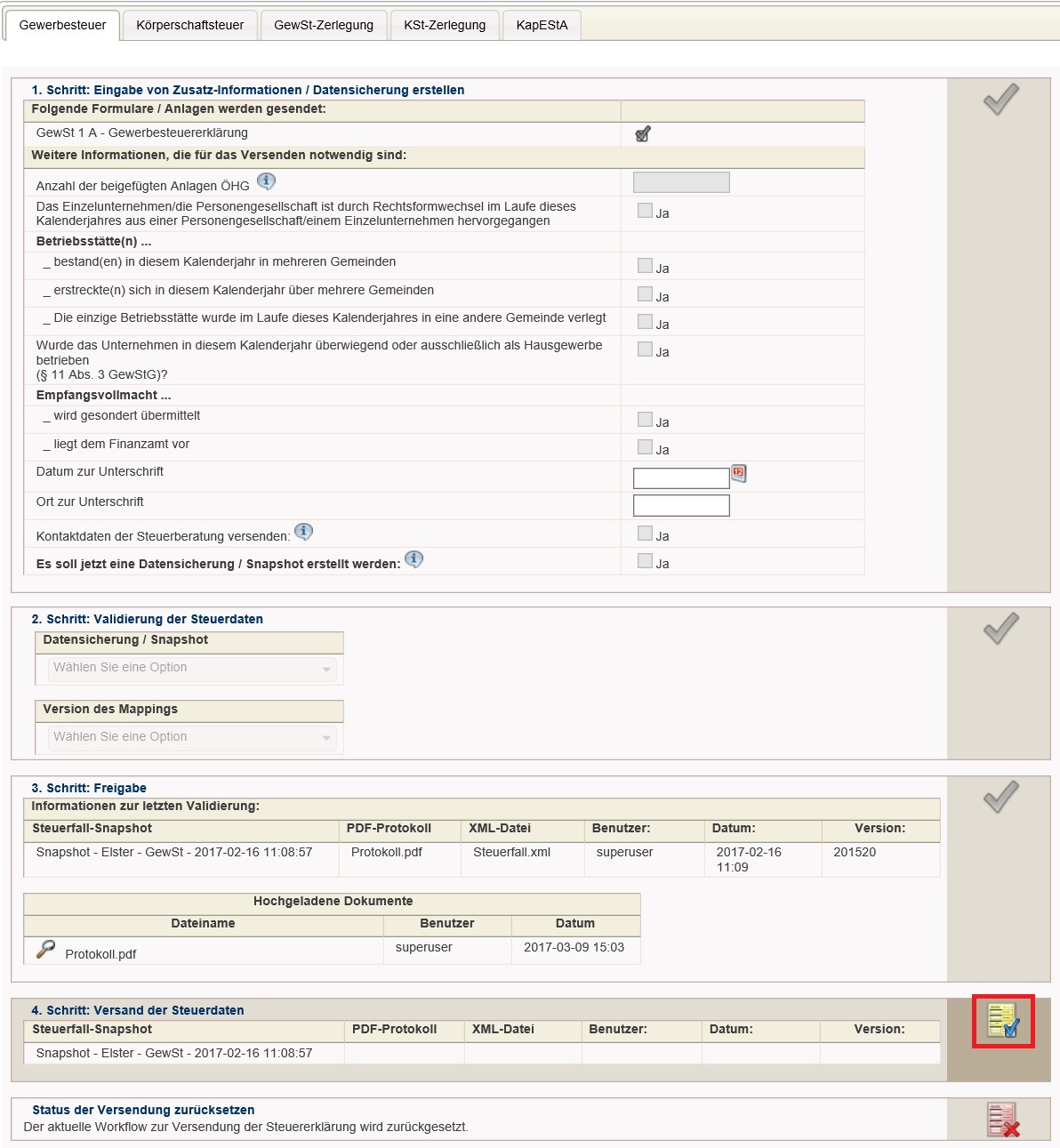

- Schritt: Eingabe von Zusatz-Informationen / Datensicherung erstellen

- Schritt: Validierung der Steuerdaten

- Schritt: Freigabe

- Schritt: Versand der Steuerdaten

Status der Versendung zurücksetzen

Schritt 1: Eingabe von Zusatz-Informationen / Datensicherung erstellen

Im ersten Tabellenbereich [Folgende Formulare / Anlagen werden gesendet] ist eine Übersicht der vom GTC technisch unterstützten Formulare bzw. Anlagen enthalten. Es sind keine Eingriffe durch den Anwender erforderlich.

Im zweiten Tabellenbereich [Weitere Informationen, die für das Versenden notwendig sind: Angaben aus dem jeweiligen Mantelbogen] kann der Anwender durch das Aktivieren der einzelnen Checkboxen die beschriebenen Sachverhalte mit Ja bestätigen. Für die Übernahme der jeweiligen Auswahl muss der Tabellenbereich gespeichert werden:

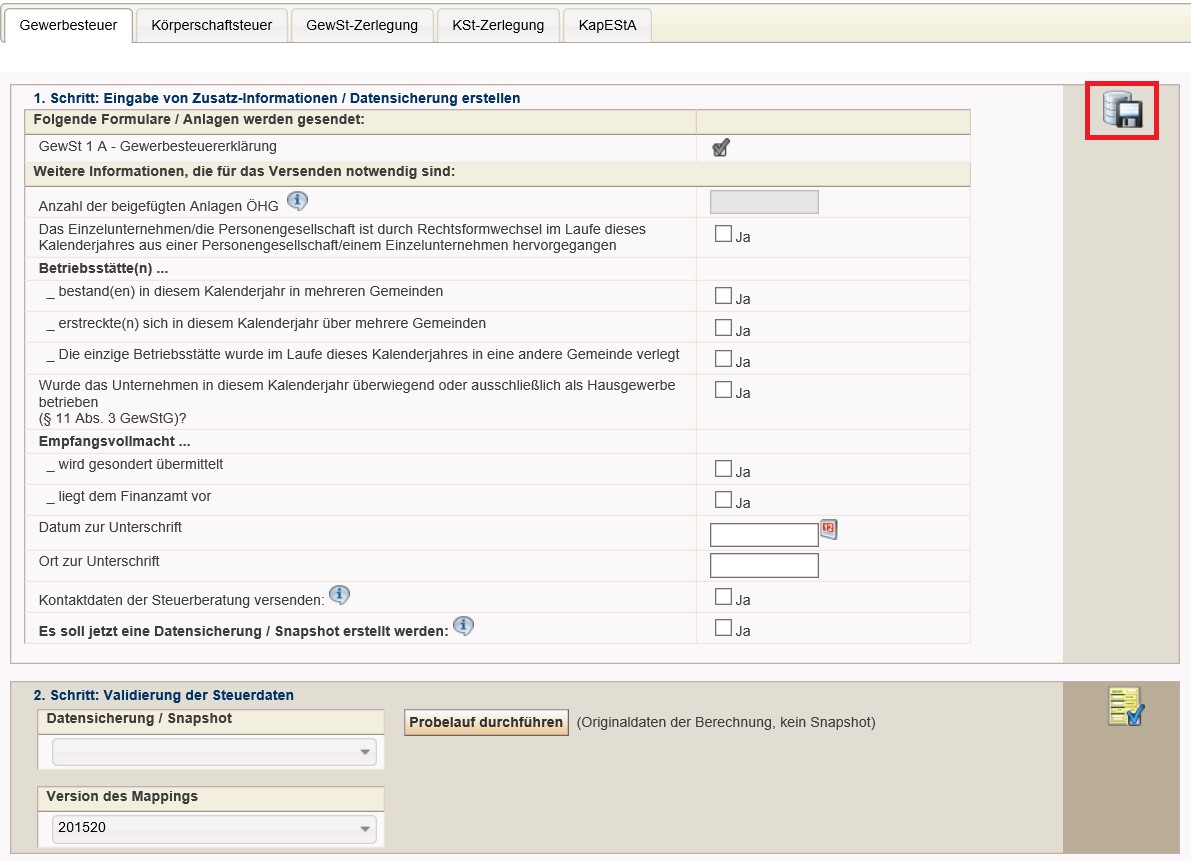

Schritt 2: Validierung der Steuerdaten

Im 2. Schritt steht die Option Probelauf durchführen optional zur Verfügung. Der Datenbestand wird hierbei den im GTC implementierten ERiC-Validierungsregeln unterzogen. Es erfolgt kein Testversand [bzw. Übermittlung] an die Finanzverwaltung. Im Dialogkopf werden im Anschluss an den Probelauf eventuelle ERiC-Fehlermeldungen eingeblendet:

Eine erfolgreiche Validierung wird ebenfalls angezeigt:

Für den Testversand an die Finanzverwaltung muss aus der Auswahlliste ein Snapshot gewählt werden. Zusätzlich ist die Version des Mappings festzulegen. Hierbei ist grundsätzlich die aktuellste Mappingversion auszuwählen. Anschließend kann der Testversand durch einen Klick auf [![]() ] durchgeführt werden. Ein erfolgreicher Testversand wird im Dialogkopf dokumentiert:

] durchgeführt werden. Ein erfolgreicher Testversand wird im Dialogkopf dokumentiert:

![]()

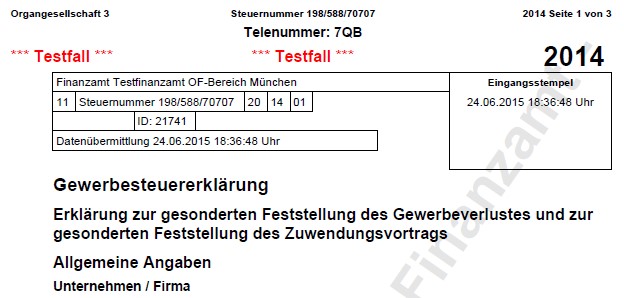

Sowohl Probelauf als auch Testversand können beliebig oft durchgeführt werden. Jeder Vorgang wird im Dialog Kommentare für Zwecke der Übermittlungshistorie dokumentiert. Nach erfolgreich durchgeführter Datenübertragung kann dort das Übermittlungsprotokoll abgerufen werden [Datei: Protokoll.pdf]. Zudem generiert jeder Übermittlungsvorgang die [technische] Datei Steuerfall.xml. Der letzte Probeversand kann im Detail auch in Schritt 3 nachgesehen werden [wer hat was wann versendet, inkl. Abruf von PDF und XML-Datei].

![]()

Das Protokoll wird von Seiten der Finanzverwaltung nur im Falle einer erfolgreichen Datenübertragung übermittelt. In der Kopfzeile ist neben der Steuernummer der Gesellschaft auch die dreistellige Telenummer enthalten. Die Telenummer dient als eindeutige Kennzeichnung des jeweils übermittelten Datensatzes. Jeder Testversand generiert eine neue Telenummer.

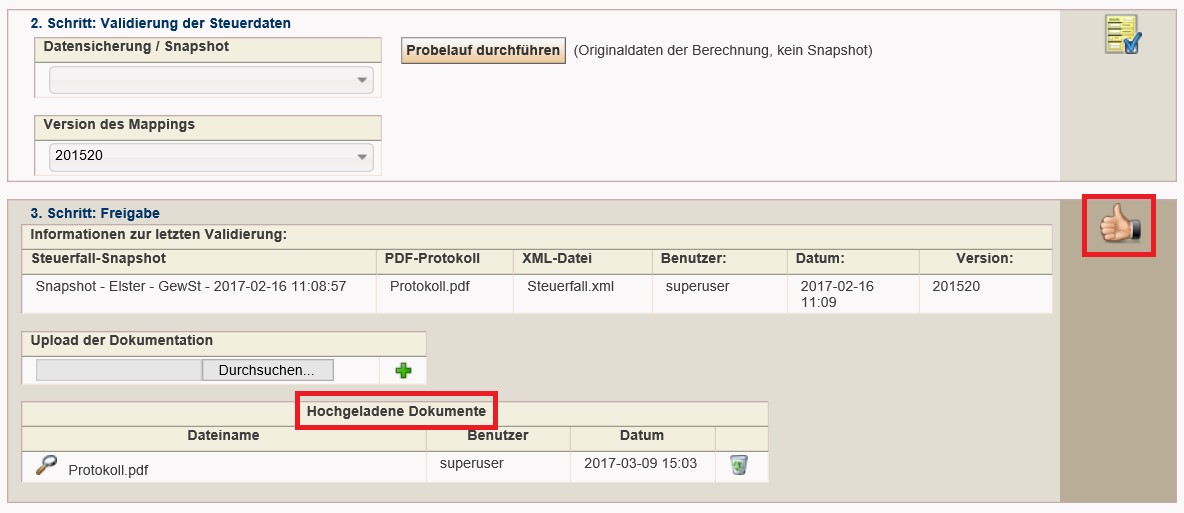

Schritt 3: Freigabe

Nach erfolgreicher Übermittlung des Datensatzes muss im nächsten Schritt eine Freigabe erfolgen. Diesbezüglich wird der folgende Prozess empfohlen:

- Ausdruck des Protokolls für den Testversand

- Freigabe der [testweise] übermittelten Steuererklärung durch einen Unterschriftsberechtigten [Vier-Augen-Prinzip, das Berechtigungskonzept lässt drei verschiedene Berechtigungen für den ERiC-Transfer Dialog zu]

- Die unterschriebene Steuererklärung wird für Dokumentationszwecke als Anlage in das GTC hochgeladen [siehe nächste Abbildung]

- Freigabe der Steuererklärung durch Klick auf [

]

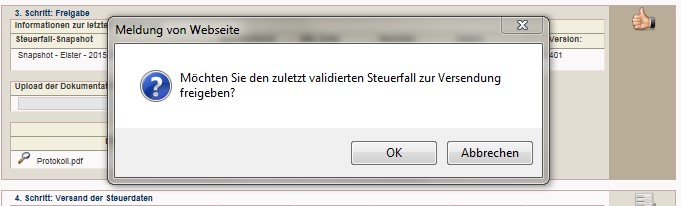

] - Nachfolgende Sicherheitsabfrage bestätigen

Im Tabellenbereich Informationen zur letzten Validierung wird die letzte erfolgreiche Datenübermittlung dokumentiert. In der Spalte PDF-Protokoll kann dieses aufgerufen werden. Es ist wichtig, dass die Telenummer der als Anlage hochgeladenen Steuererklärung, die gleiche Telenummer aufweist wie der zuletzt erfolgreich übermittelte Datensatz. Systemseitig wird dieser Schritt allerdings nicht validiert.

Nach einem Klick auf die Freigabe erfolgt einer Sicherheitsabfrage.

Schritt 4: Versand der Steuerdaten

Nach erfolgter Freigabe kann die Steuererklärung nun als Echtfall an die Finanzverwaltung übermittelt werden:

Falls der Prozess zurückgesetzt werden soll [z.B. weil die Steuerberechnung noch geändert werden soll] kann dies jederzeit im Tabellenbereich Status der Versendung zurücksetzen über einen Klick auf [![]() ] erfolgen.

] erfolgen.

Korrekturversendung

Korrekturversendungen sind manuell durchzuführen, indem der Versendungsstatus zurückgesetzt wird und neu versandt wird.

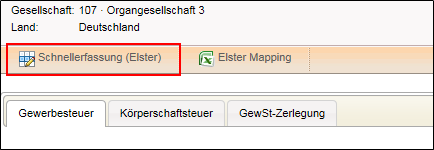

Schnellerfassung [Elster]

Der Unterdialog Schnellerfassung [Elster] ist über den Dialog ERiC-Versand aufrufbar:

Auf Grundlage sog. ELSTER-IDs können in diesem Dialog Werte für Zwecke der Steuererklärung zusätzlich erfasst werden. Dadurch wird sichergestellt, dass alle Zeilen der Formulare übermittelbar sind - also auch solche, die im GTC nicht umgesetzt sind: