Ebene Organgesellschaft

In diesem Abschnitt

Fallvarianten

Die Organgesellschaft muss für die Nutzung der Organschaftsfunktion lediglich eine Kategorisierung der steuerlichen Anpassungssachverhalte vornehmen. Grundsätzlich werden folgende mögliche Varianten unterschieden:

- Organschaftliche Mehr- oder Minderabführung

- Vororganschaftliche Mehr- oder Minderabführung

- Keine Mehr- oder Minderabführung (keine Vermögensverschiebung)

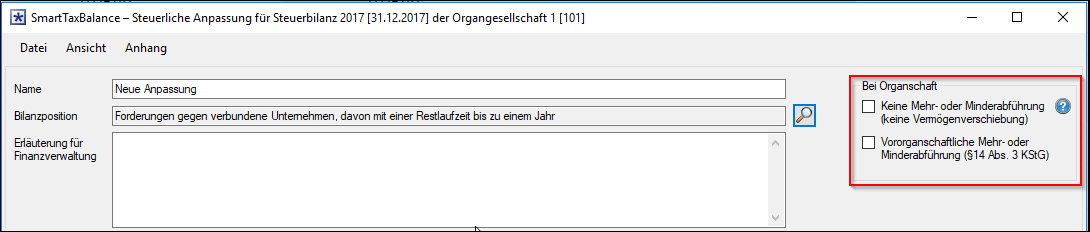

Die Einordnung wird durch den Anwender im Dialogkopf der steuerlichen Anpassung vorgenommen:

Organschaftliche Mehr- oder Minderabführung

Wird bei der steuerlichen Anpassung keine der beiden Checkboxen der obigen Abbildung ausgewählt, so wird der Sachverhalt automatisch als organschaftliche Mehr- oder Minderabführung klassifiziert. Auf Ebene des Organträgers (oder Zwischenorganträgers) wird der Sachverhalt folglich bei der Bildung des organschaftlichen Ausgleichspostens berücksichtigt.

Vororganschaftliche Mehr- oder Minderabführung

Wird die Checkbox "Vororganschaftliche Mehr- oder Minderabführung (§14 Abs. 3 KStG)" ausgewählt, so wird der Sachverhalt als solcher klassifiziert und nicht bei der Bildung des organschaftlichen Ausgleichsposten auf Ebene des Organträgers berücksichtigt. Sofern es sich um eine vororganschaftliche Minderabführung handelt, wird der Sachverhalt für Zwecke der Korrektur des steuerlichen Beteiligungsbuchswerts berücksichtigt.

Praxishinweis

Für den Fall das ein Abweichungssachverhalt von vororganschaftlich zu organschaftlich wechselt (oder umgekehrt) müssen hierfür zwei separate Anpassungssachverhalte angelegt werden. Ein Wechsel der Attribute ist zwar jederzeit möglich, wirkt sich dann aber auf die gesamte Historie des steuerlichen Anpassungssachverhalts aus (also u.U. auch auf zurückliegende Wirtschaftsjahre).

Keine Mehr- oder Minderabführung (keine Vermögensverschiebung)

Wird die Checkbox "Keine Mehr- oder Minderabführung (keine Vermögensverschiebung)" ausgewählt, so bleibt der Sachverhalt bei der Bildung des organschaftlichen Ausgleichspostens auf Ebene des Organträgers gänzlich unberücksichtigt. Auf Ebene der Organgesellschaft erfolgt keine Berücksichtigung als vororganschaftliche Mehr- oder Minderabführung. Dieses Attribut stellt eine kundenindividuelle Sonderprogrammierung dar.

Praxishinweis

Die Fallvariante "Keine Mehr- oder Minderabführung (keine Vermögensverschiebung)" stellt eine kundenindividuelle Programmierung auf Basis eine BFH-Urteils dar.

Reports

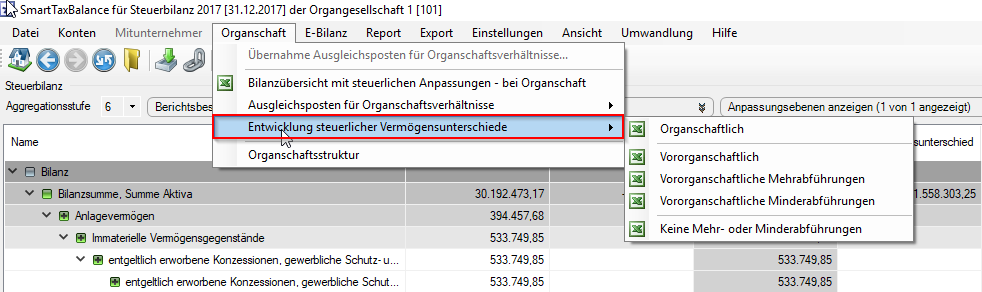

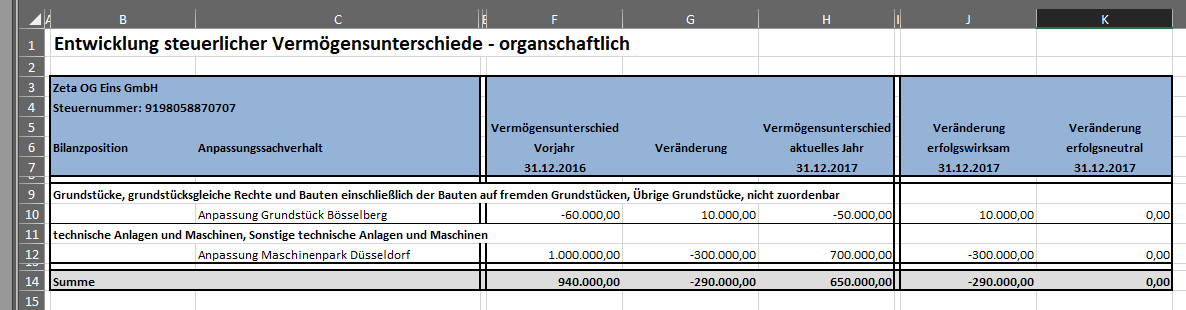

Report: Entwicklung steuerlicher Vermögensunterschiede

Die drei möglichen Fallvarianten sind im Menü "Organschaft" als separate Reports abrufbar:

Report: Bilanzübersicht mit steuerlichen Anpassungen – bei Organschaft

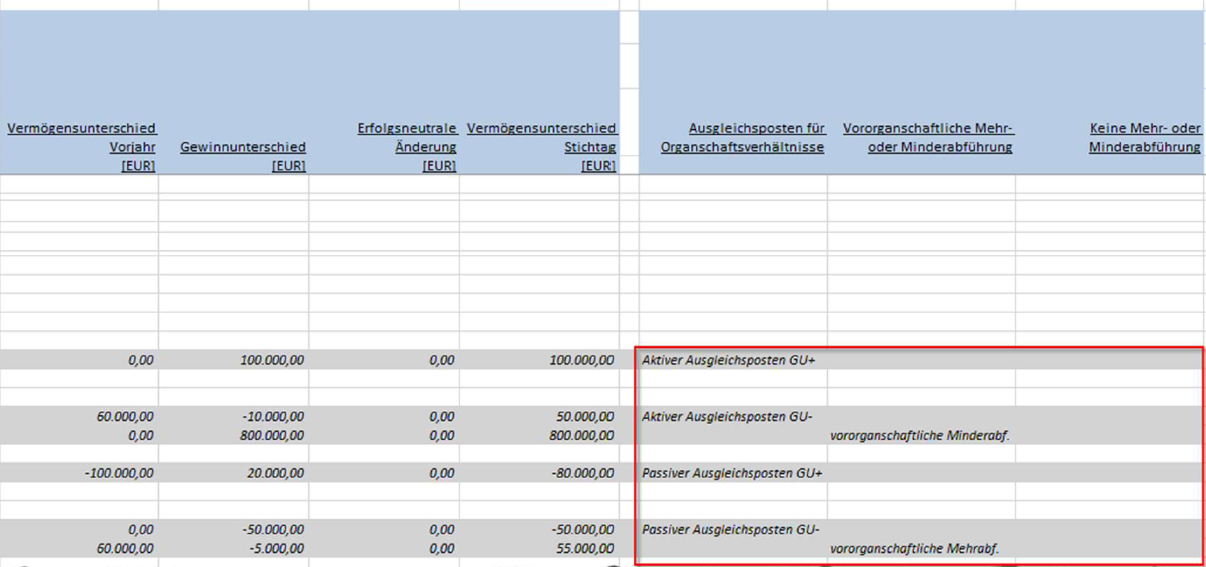

Pro steuerlichem Anpassungssachverhalt kann die Zuordnung für Zwecke der Organschaftsfunktion eingesehen werden. Es ergeben sich sechs mögliche Varianten:

- Aktiver Ausgleichsposten GU+ (Bildung aktiver org. Ausgleichsposten auf OT-Ebene)

- Aktiver Ausgleichsposten GU- (Auflösung aktiver org. Ausgleichsposten auf OT-Ebene)

- Passiver Ausgleichsposten GU- (Bildung passiver org. Ausgleichsposten auf OT-Ebene)

- Passiver Ausgleichsposten GU+ (Auflösung passiver org. Ausgleichsposten auf OT-Ebene)

- vororganschaftliche Minderabführung (Korrektur des steuerlichen Beteiligungsbuchwerts auf OT-Ebene)

- vororganschaftliche Mehrabführung (keine bilanzielle Auswirkung auf OT-Ebene; dafür evtl. außerbilanzielle Korrektur im GTC)

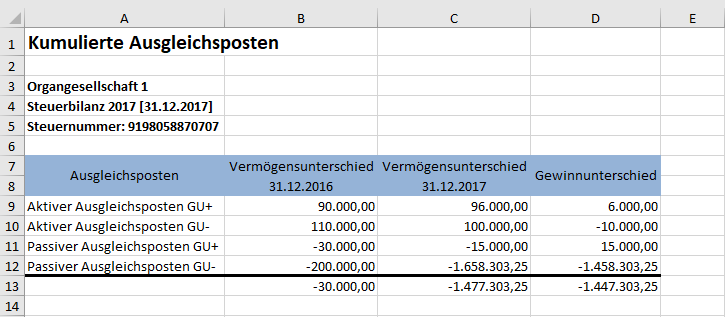

Report: Ausgleichsposten für Organschaftsverhältnisse | Sicht Organgesellschaft

Die steuerlichen Anpassungssachverhalte werden kumuliert und für Zwecke der Organschaftsfunktion kategorisiert.

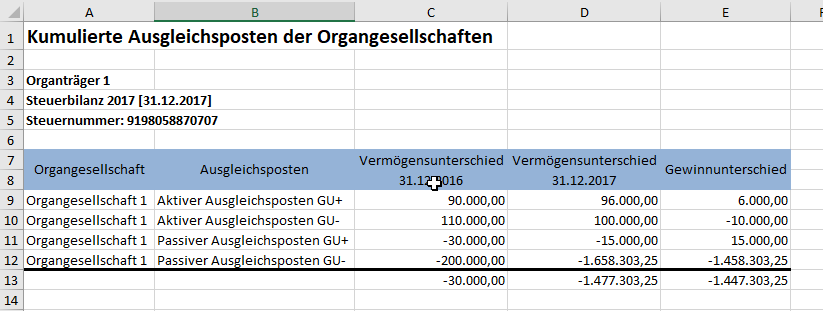

Auf Ebene des Organträgers sind diese Werte betragsgenau im Report "Organschaft | Ausgleichsposten für Organschaftsverhältnisse | Sicht Organträger" zu finden. In Spalte A des Reports wird zusätzlich aufgeführt, aus welcher abhängigen Organgesellschaft die Werte stammen:

Praxishinweis

Im Falle vororganschaftlicher Minderabführungen gilt:

OT-Ebene: Report "Organschaft | Ausgleichsposten für Organschaftsverhältnisse | Mehrwert Beteiligungen"

=

OG-Ebene: Report "Organschaft | Entwicklung steuerlicher Vermögensunterschiede | Vororganschaftliche Minderabführungen"

Transfer zum Organträger

Es erfolgt keine automatische Anlage organschaftlicher Ausgleichsposten auf Ebene des ZOT oder OT. Dieser Schritt muss auf Ebene des ZOT oder OT durch den Anwender angestoßen werden. Der Menüpunkt "Organschaft | Übernahme Ausgleichsposten für Organschaftsverhältnisse…" ist deshalb nur auf Ebene des Organträgers bzw. Zwischenorganträgers relevant. Auf Ebene der Organgesellschaft ist hiermit keine Funktion verknüpft.