Allgemeine Anmerkungen zur Kapitalkontenentwicklung

In diesem Abschnitt:

Übermittlungspflicht

Die Kapitalkontenentwicklung (KKE) ist von bilanzierenden Mitunternehmerschaften, für Wirtschaftsjahre die nach dem 31.12.2014 beginnen, verpflichtend als eigener Berichtsbestandteil zu übermitteln. Bei einem kalendergleichen Wirtschaftsjahr sind somit Wirtschaftsjahre mit dem Bilanzstichtag 31.12.2015 erstmals betroffen. Ziel der KKE ist die handels- und steuerrechtliche Darstellung der Entwicklung des Eigen- und Fremdkapitals im betrachteten Wirtschaftsjahr.

Praxishinweis

Die Übermittlung der Entwicklung des Fremdkapitals ist nicht verpflichtend. Auf Details hierzu wird deshalb in der Benutzerdokumentation zu SmartTaxBalance verzichtet.

Grundsätzlich ist für jeden Mitunternehmer eine KKE zu übermitteln. Ausnahmen gelten nur für zwei Gesellschaftergruppen:

- Vollhafter: Übermittlungspflicht

- Teilhafter: Übermittlungspflicht

- Mittelbar beteiligte Gesellschafter: Übermittlung nicht zulässig

- In Vorjahren ausgeschiedene Gesellschafter und deren Rechtsnachfolger: Übermittlung nicht zulässig

Bis zum Auslaufen der Erleichterungsvorschrift war es zulässig, die Entwicklung der Kapitalkonten innerhalb der Bilanz vorzunehmen (EK-Positionen: Kapitalanteile der persönlich haftenden Gesellschafter bzw. Kapitalanteile der Kommanditisten). Diese Erleichterungsvorschrift sollte ursprünglich zum 31.12.2014 auslaufen, wurde aber mit der Taxonomieversion 5.4 für bestimmte Fälle verlängert. Die technisch vorgegebene zeitliche Begrenzung der Mussfeldeigenschaft wurde deshalb gelöscht. Davon profitieren vor allem Unternehmen, die in der individuellen Buchführung keine gesellschafterscharfe Differenzierung des Eigenkapitals vorweisen können:

Änderungsnachweis zum Taxonomie-Update 2015 (Taxonomie 5.3 / 5.4)

Hinsichtlich der Ableitbarkeit von Werten aus dem Buchungssystem findet sich im FAQ der Finanzverwaltung folgende Erläuterung:

FAQ der Finanzverwaltung

Frage: In welchen Fällen kann ein Mussfeld mit „NIL“ übermittelt werden?

Antwort: Nach Rz. 16 des BMF-Anwendungsschreibens vom 28.09.2011 sind die in den Taxonomien als „Mussfeld“ gekennzeichneten Positionen zwingend zu befüllen (Mindestumfang). Es wird elektronisch geprüft, ob formal alle Mussfelder in den übermittelten Datensätzen enthalten sind. Sofern sich ein Mussfeld nicht mit Werten füllen lässt, weil die Position in der individuellen Buchführung nicht geführt wird oder ableitbar ist, ist zur erfolgreichen Übermittlung des Datensatzes die entsprechende Position „leer“ (technisch: NIL-Wert) zu übermitteln.

Frage: Was bedeutet in diesem Zusammenhang „ableitbar“?

Antwort: Ein Wert ist grundsätzlich aus der Buchführung ableitbar, wenn er sich aus den Buchführungsunterlagen ergibt, die nach §§ 140ff Abgabenordnung (AO) zu führen sind. Die Ableitbarkeit erfasst die Buchführung als Ganzes (Hauptbuch, Nebenbücher (z.B. Beteiligungsverzeichnis) oder durch maschinelle Auswertungen von Buchungsschlüsseln). Dabei ist das individuelle Buchungsverhalten des jeweiligen Unternehmens maßgeblich. Ein Standardkontenrahmen, der dem Unternehmen lediglich die Möglichkeit gibt, aus einer Vielzahl von angebotenen Konten auszuwählen, ist hier nicht maßgeblich.

Quelle: http://www.esteuer.de/download/FAQ_Version_2018-01.pdf

Praxishinweis

Wenn die KKE mit NIL-Werten übermittelt werden soll (=keine Übermittlung von Werten) dürfen innerhalb von SmartTaxBalance keine Werte im Bereich der KKE erfasst werden. In diesem Zusammenhang ist zu beachten: die Übermittlung von NIL-Werten wird seitens der Finanzverwaltung in absehbarer Zeit nicht mehr zugelassen und durch die ERiC-Validierung blockiert.

Taxonomiestruktur der KKE

Die KKE ist ein eigener Berichtsbestandteil innerhalb des GAAP-Moduls (Jahresabschlussmodul) und wird im GCD-Modul (Stammdatenmodul) lediglich angekündigt - selbiges gilt z.B. auch für die Berichtsbestandteile Bilanz und GuV. Technisch handelt es sich bei der KKE um eine vierdimensionale Tabelle:

- Kapitalkonto

- Mitunternehmer

- Wertentwicklung

- Wertebene

Dimension Kapitalkonto

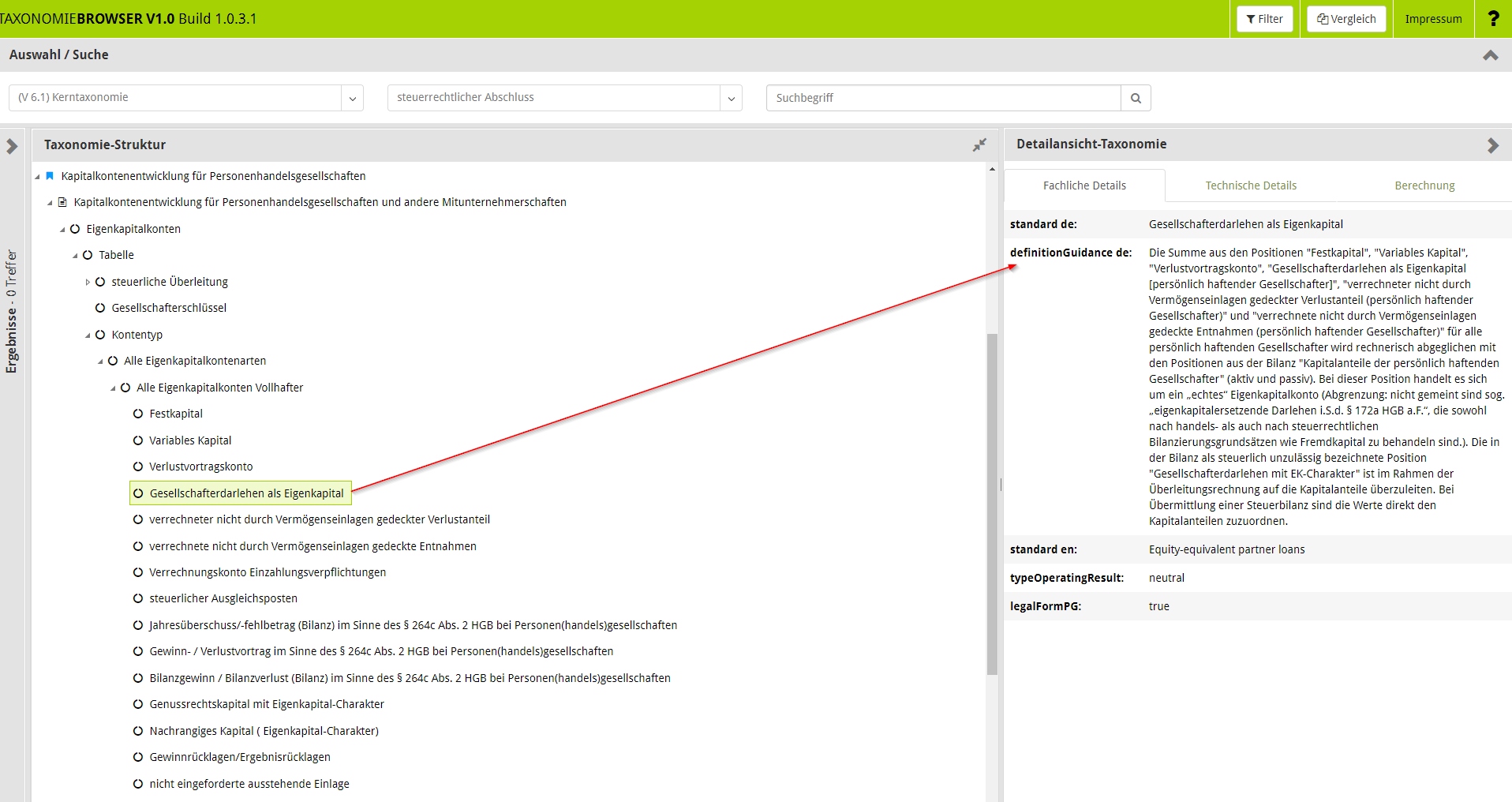

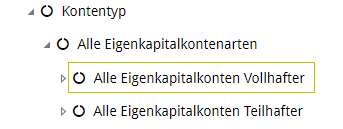

In Bezug auf das Kapitalkonto erfolgt eine Unterscheidung nach Kontentyp und Kontenart. Der Kontentyp unterscheidet Kapitalkonten für Vollhafter und Teilhafter:

Für jeden Kontentyp steht innerhalb der Kontenart eine fest vorgegebene Auswahlliste zur Verfügung. Die in der Praxis üblichen Kapitalkontenmodelle können auf dieser Grundlage abgebildet werden (z.B. Ein-, Zwei-, Drei- oder Vierkontenmodell). Darüber hinaus kann eine Vielzahl weiterer Konten übertragen werden:

Praxishinweis

In SmartTaxBalance wird im Menü "Mitunternehmer | Kapitalkontenentwicklung" über die Programmoberfläche sichergestellt, dass für jeden Mitunternehmer nur die zulässige Kombination aus Gesellschaftertyp (z.B. Vollhafter), Kontentyp (z.B. Eigenkapitalkonten Vollhafter) und Kontenart (z.B. Festkapital) für die Bearbeitung angezeigt wird. Voraussetzung hierfür ist nur, dass der Gesellschaftertyp in den Gesellschaftsstammdaten korrekt gepflegt wird.

Dimension Mitunternehmer

Die verwendeten Kapitalkonten müssen explizit einem Mitunternehmer zugeordnet werden. Diese Anforderung wird in SmartTaxBalance durch die Benutzerführung programmseitig sichergestellt.

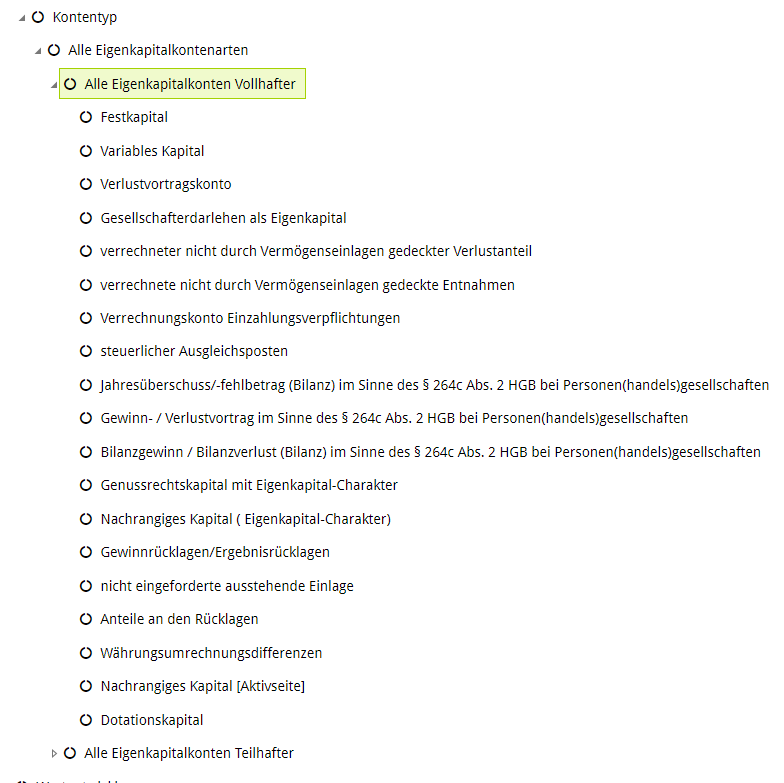

Dimension Wertentwicklung

Für die Wertentwicklung der einzelnen Kapitalkonten gibt die Taxonomie folgende Struktur vor:

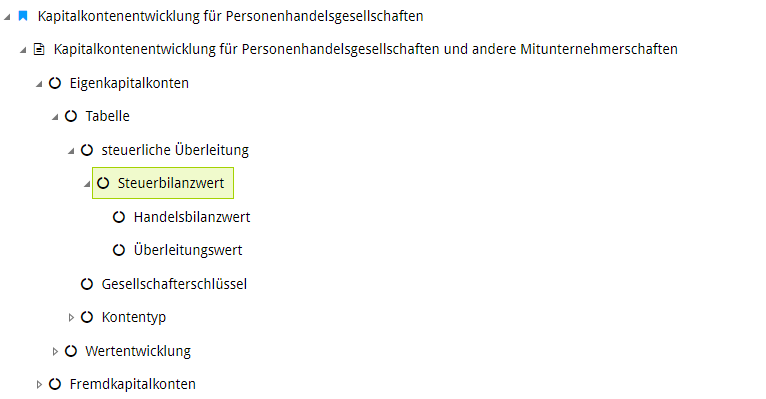

Dimension Wertebene

Die Finanzverwaltung fordert die KKE aus handels- und steuerrechtlicher Perspektive. Im Falle von Abweichungen zwischen Handels- und Steuerbilanz (also keine Einheitsbilanz) müssen zwei Wertebenen übermittelt wird. Technisch erfolgt dies durch die Einfügung von Überleitungssachverhalte. Aus Handelsbilanzwert und Überleitungswert ergibt sich dann der Steuerbilanzwert:

Fachliche Hinweise zur Verwendung der Kapitalkonten

Die in der Taxonomie hinterlegte Struktur der Kapitalkonten ermöglicht die Abbildung der in der Praxis üblichen Mehrkonten-Modelle (Zwei-Konten-Modell, Drei-Konten-Modell und Vier-Konten-Modell).

Im Taxonomiebrowser (www.taxonomie.hessen.de) sind zu den einzelnen Kapitalkonten Hinweise der Finanzverwaltung einsehbar (sog. definitionGuidance de)