Taxonomiemodule- und arten

Taxonomiemodule

Das BMF bezieht sich bei der Taxonomie grundsätzlich auf die HGB-Taxonomie des XBRL Deutschland e.V. Die Taxonomie besteht aus dem Stammdatenmodul (GCD-Modul; Global Common Data) und dem Jahresabschlussmodul (GAAP-Modul; Generally Accepted Accounting Principles). Das GCD-Modul ist in SmartTaxBalance im Bereich der Gesellschaftsverwaltung implementiert. Es werden allgemeine Unternehmensinformationen wie z.B. die Steuernummer, Rechtsform und die Adressdaten gefordert. Das GAAP-Modul ist in SmartTaxBalance im Steuerbilanzcockpit implementiert. Es enthält eine Reihe an sog. Berichtsbestandteilen wie z.B. die Bilanz, die Gewinn- und Verlustrechnung, die steuerliche Überleitungsrechnung etc.

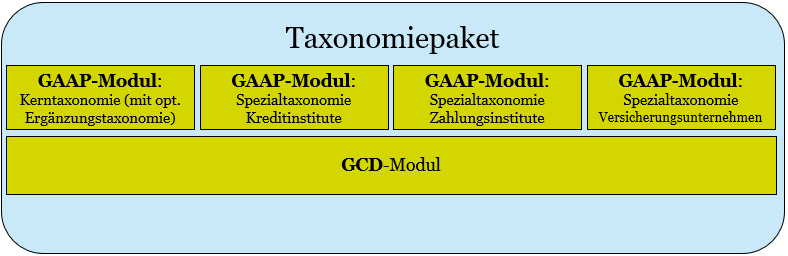

Ein Taxonomiepaket besteht aus nachfolgenden Modulen. Wichtig: Das GCD-Modul ist in Kombination mit allen GAAP-Modulen universell einsetzbar:

Taxonomiearten

Es werden nachfolgende Taxonomiearten unterschieden. Das Stammdatenmodul (GCD-Modul) wird einheitlich für alle Taxonomiearten verwendet:

- Kerntaxonomie für Unternehmen, die der Rechnungslegung des HGB unterliegen

- Ergänzungstaxonomien für Bilanzierende, die besondere Rechnungslegungsvorschriften (KHBV, PBV, EigBVO o.ä., JAbschlVUV, JAbschlWUV) zu beachten haben, oder (im Fall von Land- und Forstwirtschaft) freiwillig sich am Musterabschluss des BMEL orientieren.

- Bankentaxonomie für Bilanzierende nach der RechKredV

- Taxonomie für Zahlungsinstitute für Bilanzierende nach der RechZahlV

- Versicherertaxonomie für Bilanzierende nach der RechVersV und RechPensV

FAQ der Finanzverwaltung

Frage: Gibt es Besonderheiten der E-Bilanz z.B. für bestimmte Branchen?

Antwort:

Die allgemeine Taxonomie (Kerntaxonomie) bildet die generelle Rechnungslegung des Handelsgesetzbuchs (HGB) ab.

Aufsetzend auf der Kerntaxonomie wird in der Ergänzungstaxonomie (für Krankenhäuser, Pflegeeinrichtungen, Verkehrsunternehmen, Wohnungsunternehmen und kommunale Eigenbetriebe) den dort vorhandenen speziellen Rechnungslegungsverordnungen Rechnung getragen. Außerdem wird in der Ergänzungstaxonomie auch der Musterabschluss des BMEL berücksichtigt. Damit sind E-Bilanzen die diesen besonderen handelsrechtlichen bzw. behördlichen (für Land- und Forstwirte) Vorgaben zu entsprechen haben, mit dieser (Ergänzungs-) Taxonomie übermittelbar. Die Besonderheiten spezieller handelsrechtlicher Rechnungslegungsvorschriften werden in Spezialtaxonomien berücksichtigt. Diese sind vorhanden für:

- Institute im Sinne des § 1 Absätze 1 und 1a Kreditwesengesetzes (KWG), Finanzunternehmen im Sinne des § 1 Absatz 3 KWG in der Rechtsform einer Kapital- bzw. Personengesellschaft (Taxonomie für Kreditinstitute)

- Institute im Sinne des § 1 Absatz 2a Zahlungsdiensteaufsichtsgesetzes (ZAG) (Taxonomie für Zahlungsinstitute)

- Versicherungsunternehmen im Sinne des § 330 Absatz 3 HGB (Taxonomie für Versicherungsunternehmen)

- Pensionsfonds im Sinne des § 112 Absatz 1 Versicherungsaufsichtsgesetzes (VAG) (Taxonomie für Versicherungsunternehmen) Die Spezial- und Ergänzungstaxonomien bilden die handelsrechtliche Bilanzgliederung ab, vgl. § 330 HGB. Soweit eine Steuerbilanz übermittelt wird, bestehen seitens der Finanzverwaltung keine Anforderungen zur Einhaltung dieser besonderen handelsrechtlichen Rechnungslegungsvorschriften. In diesem Fall kann auch die Kerntaxonomie verwendet werden.