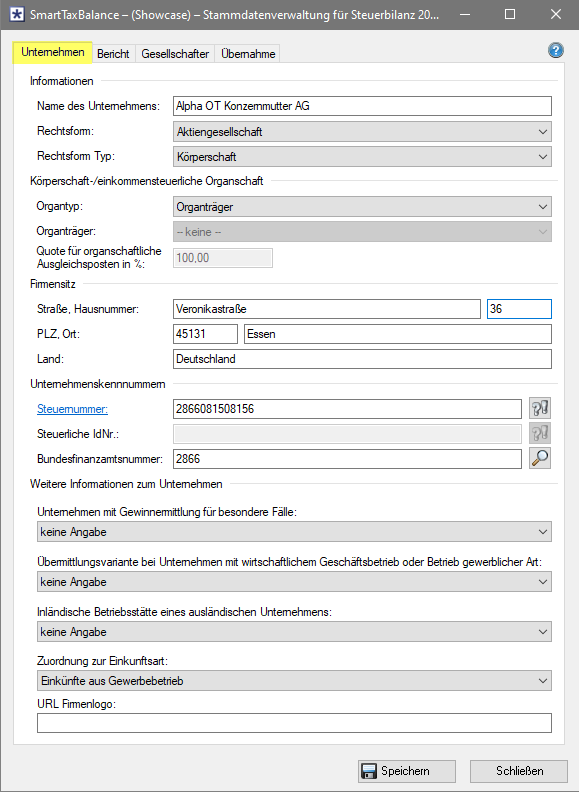

Reiterkarte: Unternehmen

Die Informationen zum Unternehmen kennzeichnen die versendete E-Bilanz eindeutig. Dadurch wird der Finanzverwaltung die Zuordnung des Datensatzes für Zwecke der Steuerveranlagung ermöglicht.

Name des Unternehmens

Erläuterung der Finanzverwaltung

Name des Unternehmens

Einzutragen ist der Unternehmensname / die Firma unter dem / der die Geschäfte betrieben werden.

Rechtsform

Erläuterung der Finanzverwaltung

Rechtsform

Eine der als Unterpositionen aufgezählten Ausprägungen muss ausgewählt werden. Die Ausprägungen "Betriebsstätte/Niederlassung eines ausländischen Versicherungsunternehmens", "Person mit Beteiligungen an gewerbl. Personengesellschaften", "Sonstige natürliche Person", "Partner", "Seerechtliche Gesellschaft/ Partenreederei", "Staatsbank", "Limited", "Rechtsform ausländischen Rechts HRA", "Rechtsform ausländischen Rechts HRB", "Rechtsform ausländischen Rechts GenR", "Rechtsform ausländischen Rechts PR", "Freiberufler (Einnahmeüberschussrechner)", "Gewerbetreibender (Einnahmeüberschussrechner)", "Sonstige Rechtsform" sind für Übermittlungen an die Finanzverwaltung nicht zugelassen. Ausländische Rechtsformen sind entsprechend dem Rechtsformvergleich unter den Positionen "Sonstige / ausländische Rechtsform Typ Einzelunternehmen", "Sonstige / ausländische Rechtsform Typ Körperschaft" und "Sonstige / ausländische Rechtsform Typ Mitunternehmerschaft" zu deklarieren.

Rechtsform Typ

Zur Auswahl stehen: sonstige Rechtsform, Einzelunternehmen, Körperschaft und Mitunternehmerschaft. Die Angabe wird nicht an die Finanzverwaltung übermittelt. Allerdings steuert diese Auswahl eine Reihe rechtsformspezifischer Validierungen. Zudem ermöglicht die Angabe die Unterstützung von Komfortfunktionen in SmartTaxBalance (z.B. werden dann rechtsformfremde Taxonomiepositionen im Dialog "Kontenmapping" nicht angezeigt).

Körperschaft-/einkommensteuerliche Organschaft

Angaben zum Organtyp und Organträger sind keine Mussfelder, werden aber übermittelt, sofern sie angegeben werden. Diese Attribute ermöglichen unter anderem die Visualisierung der Organschaftsstruktur (″Startbildschirm | Reports | Organschaftsstruktur″) und werden für die Nutzung der Organschaftsfunktionen im Steuerbilanzcockpit benötigt.

Firmensitz

Erläuterung der Finanzverwaltung

Firmensitz

Zu dieser Position ist der Firmensitz bzw. die Unternehmens- / Betriebsanschrift zu übermitteln. Im Zweifel sind die der zugehörigen Steuererklärung zu Grunde liegenden Daten zu übermitteln.

Die Hausnummer kann auch mit NIL übermittelt werden (kann also leer gelassen werden).

Unternehmenskennnummern

Erläuterung der Finanzverwaltung

Unternehmenskennnummern

Zur Identifizierung und Zuordnung des Datensatzes sind in diesem Bereich bestimmte Unternehmenskennnummern zwingend zur Übermittlung vorgesehen. Mindestens ist die 13-stellige ELSTER-Steuernummer zu übermitteln. Wird eine Eröffnungsbilanz übermittelt muss bei fehlender bzw. noch nicht vergebener Steuernummer mindestens die vierstellige Bundesfinanzamtsnummer des zuständigen Finanzamts angegeben werden. Bei natürlichen Personen ist die IdNr. ebenfalls anzugeben. Wird eine Sonder- / Ergänzungsbilanz übermittelt ist hier die 13-stellige ELSTER-Steuernummer des Mitunternehmers / Gesellschafters zu hinterlegen.

Unternehmen mit Gewinnermittlung für besondere Fälle / Übermittlungsvariante bei Unternehmen mit wirtschaftlichem Geschäftsbetrieb oder Betrieb gewerblicher Art

Erläuterung der Finanzverwaltung

Unternehmen mit Gewinnermittlung für besondere Fälle / Übermittlungsvariante bei Unternehmen mit wirtschaftlichem Geschäftsbetrieb oder Betrieb gewerblicher Art

Die Übermittlung der steuerlichen Gewinnermittlung für wirtschaftliche Geschäftsbetriebe / Betriebe gewerblicher Art einer Körperschaft kann in verschiedenen Varianten erfolgen. Welche der vorgesehenen Varianten gewählt wurde, ist mittels der GCD-Position "Übermittlungsvariante bei Unternehmen mit wirtschaftlichem Geschäftsbetrieb oder Betrieb gewerblicher Art" anzuzeigen. Diese Position darf nur dann werthaltig berichtet werden, wenn die Position "Unternehmen mit wirtschaftlichem Geschäftsbetrieb oder Betrieb gewerblicher Art" werthaltig in einer der Ausprägungen "nicht steuerbegünstigte Körperschaft mit wirtschaftlichen Geschäftsbetrieb/en", "steuerbegünstigte Körperschaft mit wirtschaftlichen Geschäftsbetrieb/en" oder "juristische Person des öffentlichen Rechts mit Betrieb/en gewerblicher Art" übermittelt wird.

Inländische Betriebsstätte eines ausländischen Unternehmens

Die Position wird in aller Regel programmseitig automatisch mit NIL übermittelt.

FAQ der Finanzverwaltung

Frage: Kann für eine inländische Betriebsstätte eines ausländischen Unternehmens eine E-Bilanz übermittelt werden?

Antwort: Nach Rz. 4 des BMF-Anwendungsschreibens vom 28.09.2011 ist eine auf die inländische Betriebsstätte beschränkte Bilanz und GuV zu übermitteln. Mit der Taxonomie 5.3 wurde durch die Einführung der Position „Dotationskapital“ (§ 12 der Betriebs-stättengewinnaufteilungsverordnung (BsGaV)) in der Bilanz die Voraussetzung für die Übermittlung geschaffen.

Zuordnung zur Einkunftsart

Erläuterung der Finanzverwaltung

Zuordnung zur Einkunftsart

Diese Information ist u.a. zur korrekten Zuordnung der E-Bilanz zum entsprechenden Veranlagungszeitraum erforderlich.

Auswahl "Sonstige Fälle": Hierunter können z.B. steuerbegünstigte Körperschaften ohne wirtschaftlichen Geschäftsbetrieb und Fälle mit Überschusseinkünften, die freiwillig bilanzieren, fallen.