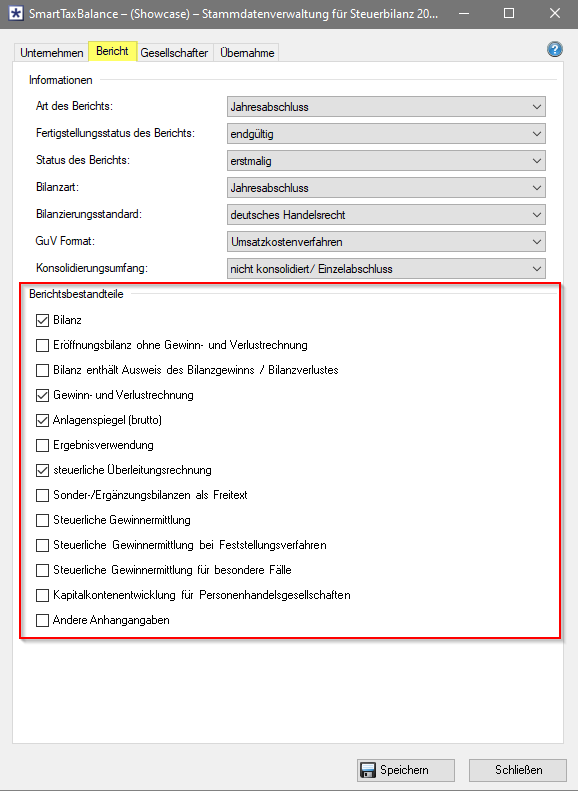

Reiterkarte: Bericht: Abschnitt Berichtsbestandteile

Erläuterung der Finanzverwaltung

Allgemeine Vorbemerkung zu Berichtsbestandteilen

Es muss mindestens eine der Unterpositionen ausgewählt werden, es können jedoch auch mehrere Unterpositionen ausgewählt werden. Ein Jahresabschluss muss die Bestandteile „Bilanz“, „GuV“ und ggf. die Ergebnisverwendung enthalten. Bei Einzelunternehmen und Personengesellschaften muss die steuerliche Gewinnermittlung vorhanden sein. Bei Auswahl „Eröffnungsbilanz ohne GuV“ darf nicht „Bilanz“ und „GuV“ zusätzlich ausgewählt werden. Eine steuerliche Überleitungsrechnung ist nur bei Handelsbilanzen zulässig. Auch ein Anhang (insbesondere das Anlagenverzeichnis), ein Lagebericht oder ein Prüfungsbericht können elektronisch übermittelt werden. Werden sie nicht elektronisch übermittelt, sind sie weiterhin in Papierform beim Finanzamt einzureichen (§ 60 Abs. 3 EStDV). Zum Jahresabschluss einer Personengesellschaft gehört auch die Kapitalkontenentwicklung für die Gesellschafter. Für nach dem 31.12.2014 beginnende Wirtschaftsjahre ist die Übermittlung der Kapitalkontenentwicklung im XBRL-Format verpflichtend (vgl. Rdn 20 des BMF-Schreibens zu § 5b EStG v. 28.9.2011, BStBl I 2011, S. 855).

Bilanz

Erläuterung der Finanzverwaltung

Bilanz

Ein Jahresabschluss muss den Berichtsbestandteil „Bilanz“ enthalten. Über die Position "Bilanz" des GCD-Moduls ist dieser Berichtsteil des GAAP-Moduls anzukündigen.

Eröffnungsbilanz ohne Gewinn- und Verlustrechnung

Erläuterung der Finanzverwaltung

Eröffnungsbilanz ohne GuV

Wird ein Betrieb eröffnet oder erworben, so tritt bei der Ermittlung des Gewinns an die Stelle des Betriebsvermögens am Schluss des vorangegangenen Wirtschaftsjahrs das Betriebsvermögen im Zeitpunkt der Eröffnung oder des Erwerbs des Betriebs. Gewinn- und Verlustrechnungen werden in diesen Fällen regelmäßig nicht erstellt. Die Übermittlung entsprechender (Eröffnungs-)Bilanzen ohne Übermittlung des Berichtsteils "Gewinn- und Verlustrechnung" des GAAP-Moduls ist zu dieser Position anzukündigen.

Gewinn- und Verlustrechnung

Erläuterung der Finanzverwaltung

GuV

Ein Jahresabschluss muss den Berichtsbestandteil „Gewinn- und Verlustrechnung“ enthalten. Über die Position "GuV" des GCD-Moduls ist dieser Berichtsteil des GAAP-Moduls anzukündigen.

Ergebnisverwendung

Erläuterung der Finanzverwaltung

Ergebnisverwendung

Über die Position "Ergebnisverwendung" ist die Übermittlung des Berichtsteils "Ergebnisverwendung" des GAAP-Moduls anzukündigen. Wird ein Datensatz mit dem Fertigstellungsstatus "endgültig" übermittelt, welcher einen Jahresabschluss beinhaltet, der unter Anwendung des § 268 Abs.1 HGB (Ausweis eines Bilanzgewinnes) aufgestellt wurde, muss der Berichtsbestandteil „Ergebnisverwendung“ des GAAP-Moduls zwingend enthalten sein.

Im Falle einer Ergebnisverwendung muss auch die Chechbox "Bilanz enthält Ausweis des Bilanzgewinns / Bilanzverlustes" aktiviert sein.

Steuerliche Überleitungsrechnung

Erläuterung der Finanzverwaltung

Steuerliche Überleitungsrechnung

Wird eine Handelsbilanz übermittelt und enthält diese Handelsbilanz Positionen und Wertansätze die den steuerlichen Vorschriften nicht entsprechen, so sind diese Positionen und Wertansätze entsprechend den steuerlichen Vorschriften anzupassen. Die Übermittlung von Positions- und Wertanpassungen im Berichtsteil "steuerliche Modifikationen" des GAAP-Moduls muss durch eine entsprechende Hinterlegung zur Position "steuerliche Überleitungsrechnung" des GCD-Moduls angekündigt werden.

FAQ der Finanzverwaltung

Frage: Wie ist bei Übermittlung einer Handelsbilanz mit Überleitungsrechnung die Gewinn- und Verlustrechnung abzubilden?

Antwort: Die einzelnen Positionen der GuV sollen wie bei der Bilanz ebenfalls einzeln übergeleitet werden. Bei fehlender Zuordnungsmöglichkeit von erfolgswirksamen Abweichungen in der Überleitungsrechnung zu einzelnen GuV-Posten kann diese Gewinnänderung auch in einer Summe in der Position „Sammelposten für Gewinnänderungen aus der Überleitungsrechnung“ aufgeführt werden. Es wird jedoch nicht beanstandet, wenn für die GuV sämtliche Umgliederungen und Wertanpassungen in den Sammelposten einfließen.

steuerliche Gewinnermittlung

Erläuterung der Finanzverwaltung

steuerliche Gewinnermittlung

Über die Position "steuerliche Gewinnermittlung" ist die Übermittlung des Berichtsteils "Steuerliche Gewinnermittlung" des GAAP-Moduls anzukündigen. Bei Einzelunternehmen und Personengesellschaften wird die Übermittlung des Berichtsteils zwingend erwartet.

steuerliche Gewinnermittlung bei Feststellungsverfahren

Erläuterung der Finanzverwaltung

steuerliche Gewinnermittlung bei Feststellungsverfahren

Da in der Erklärung sowohl zur gesonderten als auch zur gesonderten und einheitlichen Feststellung die Einkünfte brutto (vor Anwendung Teileinkünfteverfahren und § 8b KStG) zu erklären sind, ist die Berechnung des Bruttogewinns in standardisierter Form zu übermitteln. Über diese Position ist die Übermittlung des Berichtsteils "Steuerliche Gewinnermittlung bei Feststellungsverfahren" des GAAP-Moduls anzukündigen. In Fällen von Feststellungsverfahren wird die Übermittlung des Berichtsteils zwingend erwartet.

Kapitalkontenentwicklung für Personenhandelsgesellschaften

Erläuterung der Finanzverwaltung

Kapitalkontenentwicklung für Personenhandelsgesellschaften

Über die Position "Kapitalkontenentwicklung für Personenhandelsgesellschaften" ist die Übermittlung des Berichtsteils "Kapitalkontenentwicklung für Personenhandelsgesellschaften" des GAAP-Moduls anzukündigen. Eine verpflichtende Übermittlung des GAAP-Berichtsteils ist im Rahmen der Übergangsregelung erst für Wirtschaftsjahre vorgesehen, die nach dem 31. Dezember 2014 beginnen (Übergangsphase). In der Übergangsphase werden die nach Gesellschaftergruppen zusammengefassten Mussfelder der Kapitalkontenentwicklung in der Bilanz erwartet, sofern keine Übermittlung des Berichtsteils „Kapitalkontenentwicklung für Personenhandelsgesellschaften" erfolgt. Wird in dieser Übergangsphase der eigene Berichtsbestandteil "Kapitalkontenentwicklung für Personengesellschaften" dennoch eingereicht, so müssen in der Bilanz nur die Positionen der Ebene „Kapitalanteile der persönlich haftenden Gesellschafter“ / „Kapitalanteile der Kommanditisten“ verpflichtend übermittelt werden. Die untergeordneten Mussfelder können ohne Wert (NIL-Wert) übermittelt werden (vgl. Rdn 20 - 21 des BMF-Schreibens zu § 5b EStG v. 28.9.2011, BStBl I 2011, S. 855).

FAQ der Finanzverwaltung

Frage: Muss auch eine Kapitalkontenentwicklung für die Gesellschafter mit der E-Bilanz für die Personengesellschaft mitübermittelt werden?

Antwort: Ja, für Wirtschaftsjahre, die nach dem 31.12.2014 beginnen, besteht eine Verpflichtung zur Übermittlung des Berichtsteils „Kapitalkontenentwicklung für Personenhandelsgesellschaften und andere Mitunternehmerschaften“. Hier ist für jeden Ge-sellschafter, der als „Vollhafter“ oder „Teilhafter“ angegeben wird, die Entwicklung des diesem Gesellschafter zuzuordnenden Kapitals zu übermitteln.