Allgemeine Anmerkungen zur Organschaftsfunktion

In diesem Abschnitt

Fachliche Einordnung

Vermögensunterschiede auf Ebene der Organgesellschaft führen dazu, dass der an den Organträger abgeführte Gewinn den Steuerbilanzgewinn der Organgesellschaft unterschreitet (Minderabführungen) oder überschreitet (Mehrabführungen). Infolgedessen ist nach § 14 Abs. 4 KStG auf Ebene des Organträgers ein aktiver oder passiver Ausgleichsposten für Organschaftsverhältnisse zu bilden. Besonderheiten ergeben sich bei vororganschaftlichen Vermögensunterschieden.

Erläuterung der Finanzverwaltung

Gem. § 14 Abs. 4 S. 1 KStG ist für Minderabführungen, die ihre Ursache in organschaftlicher Zeit haben, in der Steuerbilanz des Organträgers ein besonderer aktiver Ausgleichsposten in Höhe des Betrags zu bilden, der dem Verhältnis der Beteiligung des Organträgers am Nennkapital der Organgesellschaft entspricht. Da der Ausweis auf der Vorschrift des § 14 Abs. 4 S. 1 KStG beruht, scheidet ein Ausweis in der Handelsbilanz aus. Bei der Übermittlung einer Handelsbilanz ist die Taxonomieposition "Aktiver Ausgleichsposten für Organschaftsverhältnisse beim Organträger" daher in der "Überleitungsrechnung" abzubilden. Die Differenzierung in Bezug auf einzelne Beteiligungen ist über den Kontennachweis oder der Erläuterung in einer Fußnote möglich. Entsprechende Ergänzung auf der Passiva noch vornehmen!

Gem. § 14 Abs. 4 S. 1 KStG ist für Mehrabführungen, die ihre Ursache in organschaftlicher Zeit haben, in der Steuerbilanz des Organträgers ein besonderer passiver Ausgleichsposten in Höhe des Betrags zu bilden, der dem Verhältnis der Beteiligung des Organträgers am Nennkapital der Organgesellschaft entspricht. Da der Ausweis auf der Vorschrift des § 14 Abs. 4 S. 1 KStG beruht, scheidet ein Ausweis in der Handelsbilanz aus. Bei der Übermittlung einer Handelsbilanz ist die Taxonomieposition "Passiver Ausgleichsposten für Organschaftsverhältnisse beim Organträger" daher in der „Überleitungsrechnung“ abzubilden.

Praxishinweis

Die Bilanzpositionen für den aktiven bzw. passiven organschaftlichen Ausgleichsposten dürfen handelsrechtlich nicht berichtet werden. Es handelt sich um eine rein steuerliche Anforderung.

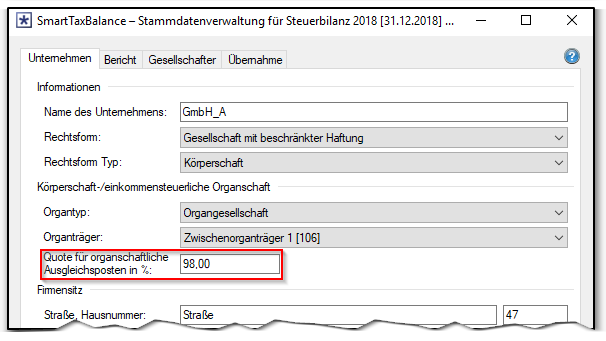

In SmartTaxBalance werden organschaftliche Ausgleichsposten der Überleitungsrechnung (=Anpassungsebene) zugeordnet. Das Verhältnis der unmittelbaren / mittelbaren Beteiligung des Organträgers am Nennkapital der Organgesellschaft kann in der Stammdatenverwaltung eingegeben werden:

Die organschaftlichen Ausgleichsposten werden in Höhe dieser Quote gebildet. Eventuelle Minderheitsgesellschafter können somit automatisch berücksichtigt werden. Der Ausweis der organschaftlichen Ausgleichsposten erfolgt pro Organgesellschaft und unsaldiert (Anforderung der Finanzverwaltung). Ein saldierter Ausweis erfordert das Eingreifen des Anwenders.

Schritte zur Nutzung der Organschaftsfunktion

Die Organschaftsfunktion ermittelt die organschaftlichen und vororganschaftlichen Vermögensunterschiede der Organgesellschaft und ermöglicht eine automatische Generierung der aktiven und passiven organschaftlichen Ausgleichsposten auf Organträgerebene. Die organschaftlichen Ausgleichsposten werden pro Organgesellschaft geführt. Der Automatismus muss auf Ebene des Organträgers [bzw. Zwischenorganträgers] durch den Anwender aktiviert werden.

Praxishinweis

Die im Menüpunkt "Organschaft" enthaltenen Reports stehen auch dann zur Verfügung, wenn die Organschaftsfunktion zur automatischen Generierung der Ausgleichsposten nicht verwendet wird. Einzige Voraussetzung ist die Hinterlegung der Organschaftsstruktur in der Stammdatenverwaltung.

In den nachfolgenden Abschnitten werden die notwendigen Schritte für die Nutzung der Organschaftsfunktion erläutert:

- Organschaftsdaten in der Stammdatenverwaltung hinterlegen

- Ebene Organgesellschaft (Datenerfassung)

- Ebene Organträger (Übernahme der organschaftlichen Ausgleichsposten)

- Schnittstelle zum GlobalTaxCenter

Organschaftsdaten in der Stammdatenverwaltung hinterlegen

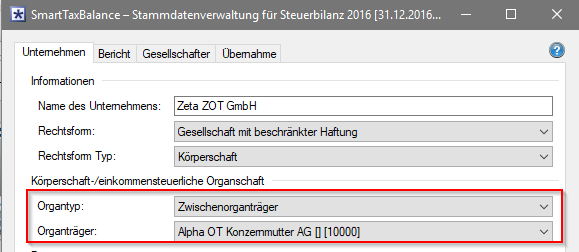

In der Stammdatenverwaltung werden in der Reiterkarte "Unternehmen" die ertragsteuerlichen Organschaftsdaten erfasst. Die Angaben müssen sowohl auf Ebene der Organgesellschaft als auch auf Ebene des Organträgers unabhängig voneinander vorgenommen werden. Bei Verwendung der Stammdatenschnittstelle zum GlobalTaxCenter werden die Organschaftsdaten aus dem GTC übernommen.

Daten zum Organtyp (Auswahl: Standalone, Organgesellschaft, Zwischenorganträger, Organträger) und dem Organträger sind keine Mussfelder der Taxonomie. Der Organtyp wird dennoch in der Instanz der E-Bilanz übermittelt. Die Organschaftsdaten ermöglichen eine Visualisierung der Organschaftsstruktur (Startbildschirm | Reports | Organschaftsstruktur) und sind Voraussetzung für die Nutzung der Organschaftsfunktion.

Praxishinweis

Bei mehrstufigen Organschaften enthalten die organschaftlichen Ausgleichsposten für Zwischenorganträger auch die Werte der abhängigen Organgesellschaften. Deshalb stehen als Organtyp zur Auswahl: Organträger, Zwischenorganträger, Organgesellschaft.

Programmlogik bei der Bildung der organschaftlichen Ausgleichsposten

Die Programmlogik unterscheidet pro steuerlichem Anpassungssachverhalt, ob der Vermögensunterschied auf Ebene der Organgesellschaft positiv (+; aktiver org. Ausgleichsposten) oder negativ (-; passiver org. Ausgleichsposten) ist. Über die Entwicklung des Gewinnunterschieds wird gesteuert, ob es auf Ebene des Organträgers zur Bildung oder Auflösung des organschaftlichen Ausgleichspostens kommt:

| Vorzeichen Vermögensunterschied | Vorzeichen Gewinnunterschied | organschaftliche Mehr- oder Minderabführung? | Bildung oder Auflösung organschaftlicher Ausgleichsposten? |

|---|---|---|---|

Vermögensunterschied ist positiv [ + ] | Gewinnunterschied ist positiv [ + ] | org. Minderabführung | Bildung aktiver org. Ausgleichsposten |

Vermögensunterschied ist positiv [ + ] | Gewinnunterschied ist negativ [ - ] | org. Mehrabführung | Auflösung aktiver org. Ausgleichsposten |

Vermögensunterschied ist negativ [ - ] | Gewinnunterschied ist negativ [ - ] | org. Mehrabführung | Bildung passiver org. Ausgleichsposten |

Vermögensunterschied ist negativ [ - ] | Gewinnunterschied ist positiv [ + ] | org. Minderabführung | Auflösung passiver org. Ausgleichsposten |

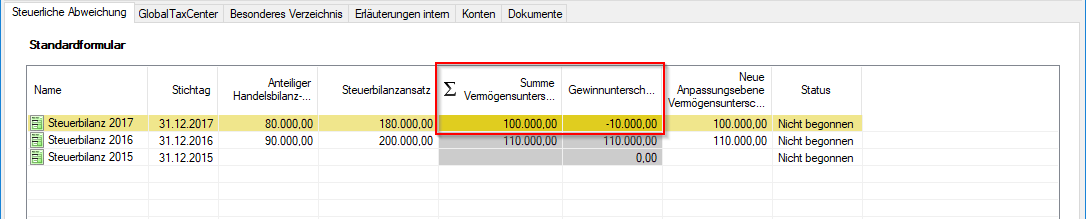

Beispiel: organschaftliche Mehrabführung die auf Ebene des Organträgers zur Auflösung des aktiven organschaftlichen Ausgleichsposten führt dient der Screenshot der nachfolgenden

Bei vororganschaftlichen Minderabführungen werden die Daten für Zwecke der Korrektur des steuerlichen Beteiligungsbuchwerts berücksichtigt. Es ergeben sich nachfolgende Fallkonstellationen:

| Vorzeichen Vermögensunterschied | Vorzeichen Gewinnunterschied | vororganschaftliche Mehr- oder Minderabführung? | Auswirkungen auf den steuerlichen Beteiligungsbuchwert? |

|---|---|---|---|

| Vermögensunterschied ist positiv [ + ] | Gewinnunterschied ist positiv [ + ] | vororg. Minderabführung | Korrektur des stl. Beteiligungsbuchwerts |

| Vermögensunterschied ist positiv [ + ] | Gewinnunterschied ist negativ [ - ] | vororg. Mehrabführung | - |

| Vermögensunterschied ist negativ [ - ] | Gewinnunterschied ist negativ [ - ] | vororg. Mehrabführung | - |

| Vermögensunterschied ist negativ [ - ] | Gewinnunterschied ist positiv [ + ] | vororg. Minderabführung | Korrektur des stl. Beteiligungsbuchwerts |

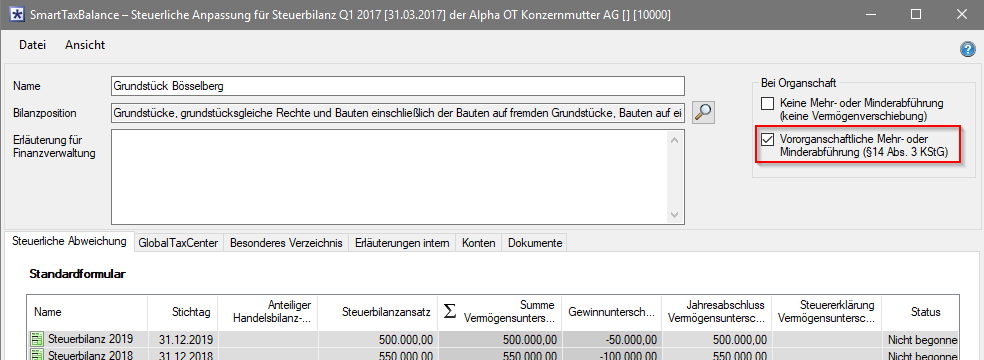

Ob Anpassungssachverhalte organschaftlich oder vororganschaftlich sind, wird pro Sachverhalt mittels Checkbox gesteuert: