BP-Prozess und die Abbildung im BP-Modul

Die Arbeitsweise innerhalb des BP-Moduls orientiert sich an den tatsächlichen Idealprozess einer BP. Dieser soll im folgenden kurz beschrieben werden.

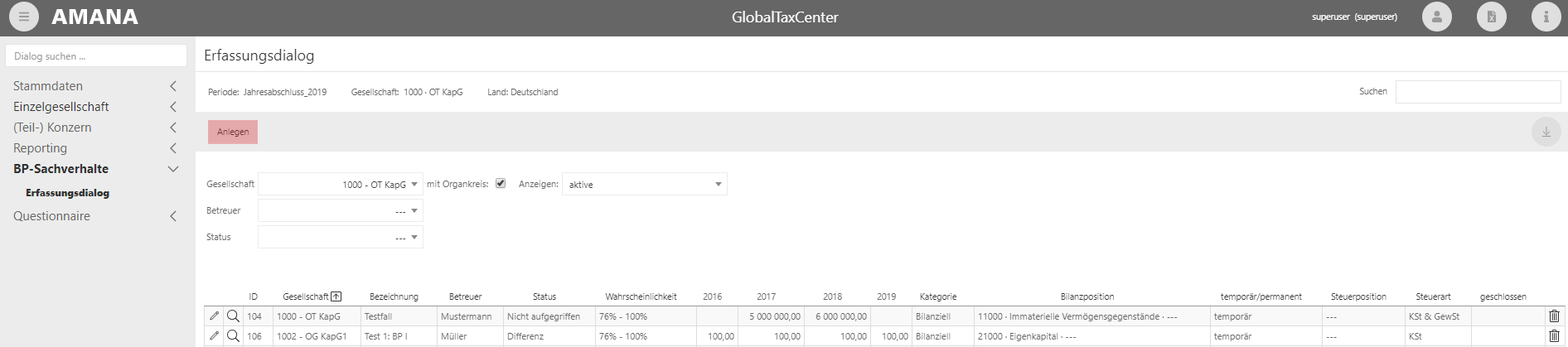

Die BP-Sachverhalte werden innerhalb des Jahres im periodenübergreifenden Bereich im GTC erfasst bzw. laufend aktualisiert. Diese Tätigkeiten werden pro Gesellschaft vom dafür zuständigen Bearbeiter mit der entsprechenden Berechtigung übernommen. Somit sollen alle BP-Sachverhalte im periodenübergreifenden Bereich zu jederzeit aktuell sein.

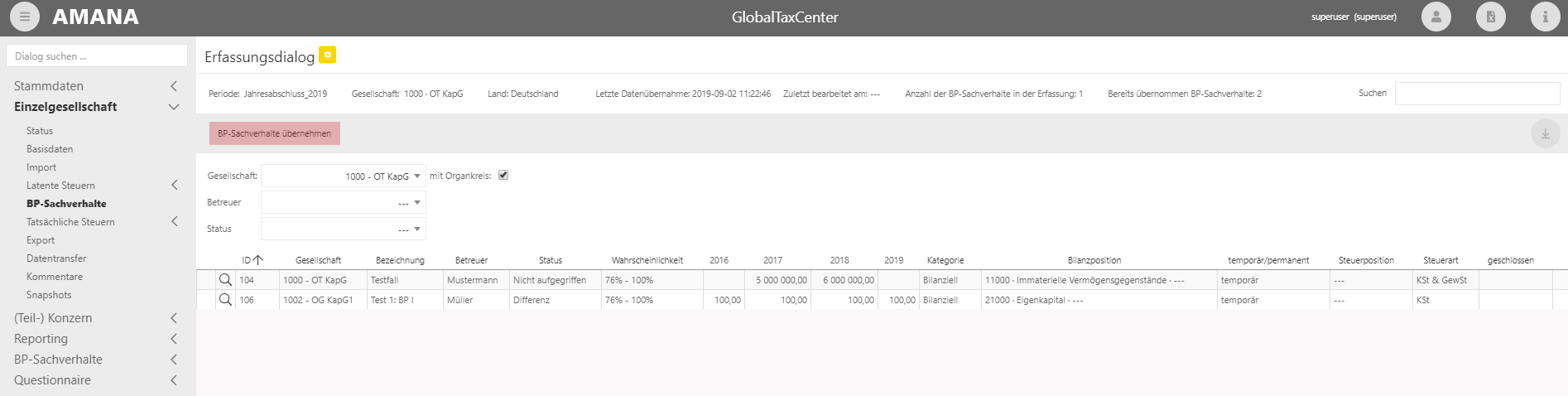

Zu einem bestimmten Zeitpunkt, z.B. zum Jahresabschluss, können diese Stände der einzelnen BP-Sachverhalte in die Steuerberechnung des Jahresabschlusses übernommen und berücksichtigt werden. Jeder Gesellschaftsbetreuer muss neben der Berechnung der Tatsächlichen und Latente Steuer innerhalb der Periode (z.B. Jahresabschluss) im Bereich Einzelgesellschaft, die aktuellen BP-Sachverhalte aus dem periodenübergreifenden Bereich durch betätigen des gleichnamigen Buttons übernehmen. Dies ist für jede Gesellschaft eine notwendige Bedingung um den Meilenstein "tatsächliche Steuern" schließen zu können unabhängig davon ob es sich hierbei um eine Organgesellschaft, einen (Zwischen-)Organträgen oder eine Standalone Gesellschaft handelt.

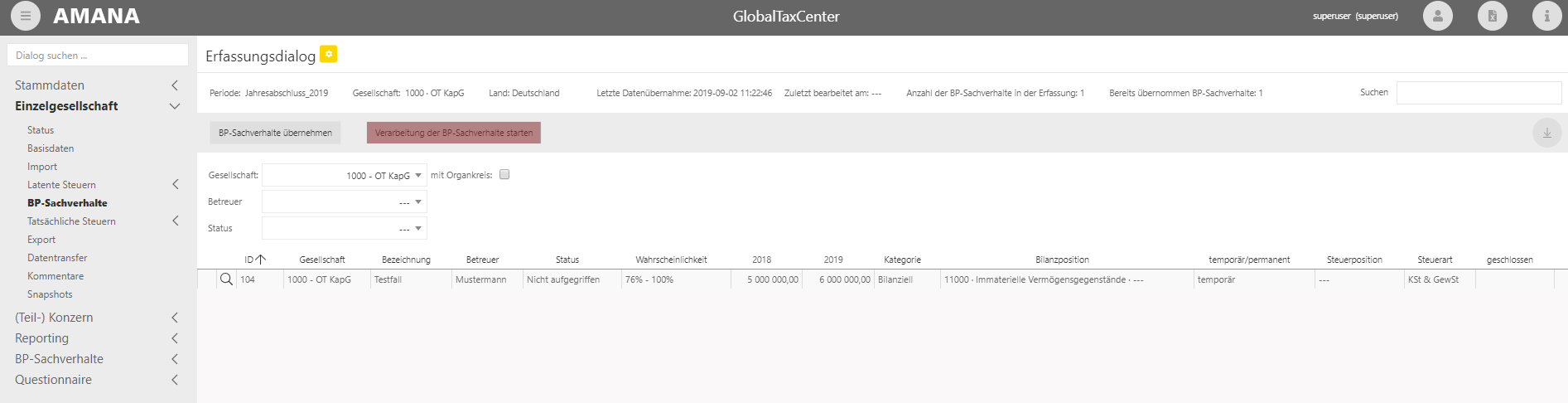

Durch die übernähme der der BP-Sachverhalte werden alle BP-Sachverhalte der Organschaft für die Tatsächliche Steuerberechnung beim Organträger berücksichtigt. Die Berücksichtigung für die Latenten Steuern aus BP kann wahlweise und je nach vorgenommener Einstellung im Stammdatenbereich einer Organgesellschaft, entweder bei dieser verbleiben oder ebenfalls beim Organträger berücksichtigt werden. Handelt es sich hierbei um eine Standalone Gesellschaft, dann werden die BP-Sachverhalte ausschließlich innerhalb dieser Gesellschaft berücksichtigt. Bei einem Organträger oder bei einer Standalone Gesellschaft muss für das verplausibilisieren des Meilensteins "Latente Steuern" auch das Verarbeiten der BP-Sachverhalte durch das Betätigen des gleichnamigen Buttons im Dialog BP-Sachverhalte vorgenommen werden.

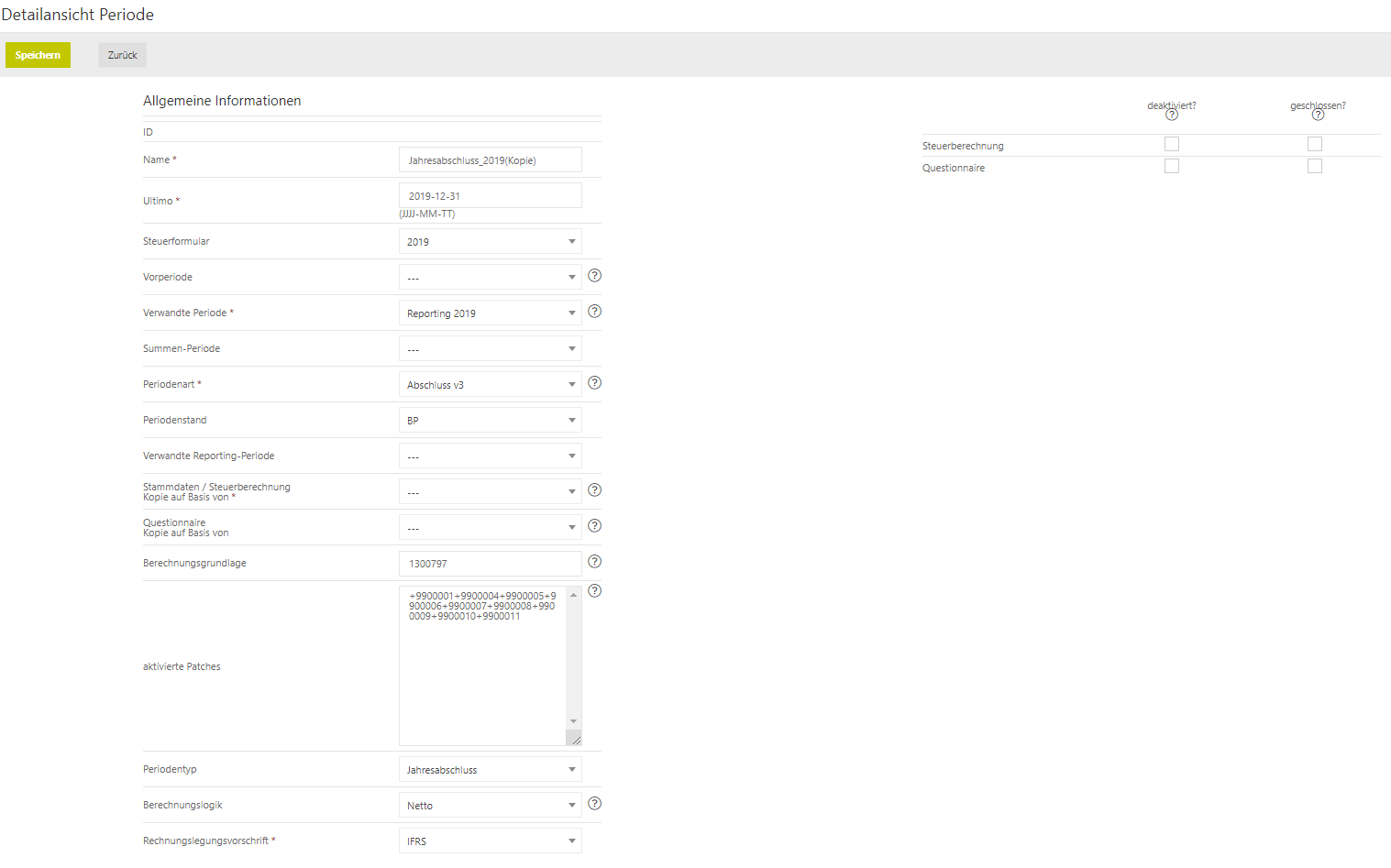

Die Auswirkungen und die Berechnung werden in den folgenden Kapiteln beschrieben. Sobald der Jahresabschluss beendet ist im GTC und die Periode geschlossen wurde, ist eine BP-Periode als vollständige Kopie dieser Periode zu erstellen mit den gleichen Parametern, ausser der Auswahl Periodenstand "BP".

Gehen wir die Prozesskette sowie den tatsächlichen zeitlichen Verlauf weiter, so beginnen die meisten Gesellschaftsbetreuer kurze Zeit später mit der Steuererklärung. Zu diesem Zeitpunkt ist die BP-Periode auf "Veranlagung" umzustellen, denn diese soll ja immer dem Stand des Jahres folgen. Sobald die Steuererklärung erstellt wurde, ist dieser Stand der Gesellschaft über Bewegungsdaten Kopie in die BP-Periode zu kopieren um dadurch den letzten Stand der Gesellschaft in der BP-Periode vorzuhalten. Wichtig dabei ist, dass die BP-Periode vor der Kopie aus der Veranlagung in den Perioden Stammdaten so angepasst wird, dass sie der Steuererklärungsperiode entspricht (Periodenstand=Veranlagung, BRG und weitere Parameter sind entsprechend anzupassen). Relevante bzw. zu kopierende Gesellschaften sind aktuell nur die Organträger und die Standalone Gesellschaften, denn nur diese Berücksichtigen die Auswirkungen der BP-Sachverhalte in der Tatsächlichen Steuer bzw. in der Berechnung der Steuerrückstellung. Die Steuererklärungsperiode des Organträgers bleibt in der Regel offen, bis die Steuererklärung tatsächlich abgegeben wird. Bei jeder Änderung dieser, sind die Daten über eine Bewegungsdatenkopie der BP-Periode mitzugeben.