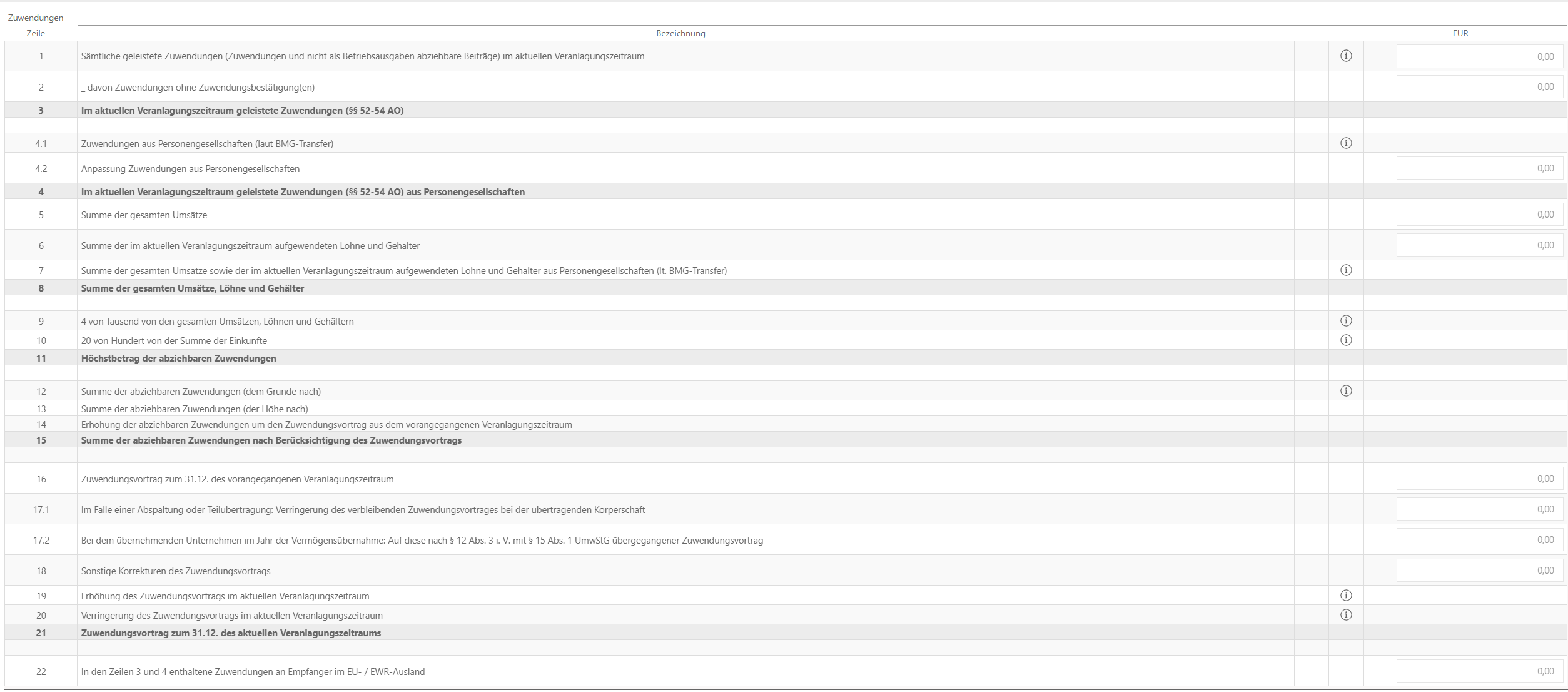

Spenden

Zuwendungen zur Förderung steuerbegünstigter Zwecke werden sowohl für die Ermittlung der Körperschaftsteuer als auch für die Gewerbesteuer im Dialog Spenden erfasst. In diesem Dialog erfolgt auch die Berechnung des Spendenhöchstbetrags auf Basis der eingegebenen Umsätze bzw. der im Kalenderjahr aufgewendeten Löhne und Gehälter.

Die geleisteten Spenden werden zunächst in Anlage A als nicht abzugsfähige Ausgaben hinzugerechnet. Im Dialog KSt 1 A bzw. GewSt 1 A erfolgt der Spendenabzug. Zudem ermöglicht der Dialog die Berücksichtigung eines Spendenvortrags.