True-Up

Zweck eines True-Up

Im Jahresabschluss wird eine Steuerermittlung durchgeführt, die wiederum später Ausgangspunkt für die Erstellung der Steuererklärung ist. In der Praxis wird die Steuerberechnung zum Zeitpunkt der Steuererklärung [True-Up Periode] von der Steuerberechnung zum Zeit des Jahresabschlusses abweichen [z.B. auf Grund besserer Erkenntnisse]. Die wertmäßige Differenz zwischen den beiden Zeitpunkten wird auch als sog. True-Up bezeichnet. True-Ups entstehen regelmäßig auch im Zusammenhang mit abgeschlossenen Betriebsprüfungen.

Effekte aus True-Ups müssen in nachfolgenden Jahresabschlussperioden berücksichtigt werden. Folgende Aspekte sind zu beachten:

- Periodenfremder Einfluss auf das steuerliche Mehr- /Minderergebnis

- Periodenfremder Einfluss auf eventuelle vorhandene steuerliche Verlustvorträge

- Periodenfremder Einfluss auf latente Steuern [Überleitungsposten in der TRR]

Andere Werte der True-Up Periode [bzw. Steuererklärungsperiode] haben keinen Einfluss auf den nachfolgenden Jahresabschluss.

Das GTC berechnet bei entsprechender Anlage der Periode die entsprechenden True-Up Effekte und zeigt diese als Vorschlagswerte an. Am Ende dieses Kapitels befindet sich ein Anwendungsbeispiel.

GTC True-Up Konzept

Die bei der Anlage einer True-Up Periode vorzunehmenden Einstellungen wurden bereits im Kapitel zu den Stammdaten erläutert. Die nachfolgenden Abbildungen veranschaulichen den True-Up Prozess im GTC:

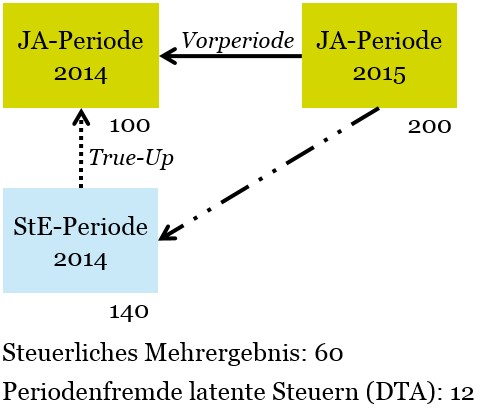

Der steuerliche Vermögensunterschied [HB/StB-Abweichung] in der Jahresabschlussperiode 2014 beträgt 100. Im Rahmen der Steuererklärungsperiode steigt die Abweichung um 40 auf 140. In der Jahresabschlussperiode 2015 beträgt der Vermögensunterschied 200. Unter Einbeziehung der True-Up-Periode ergibt sich ein steuerliches Mehrergebnis von 60 [nicht 100]. Die periodenfremden aktiven latenten Steuern [DTA] belaufen sich [bei einem Steuersatz von 30%] auf 12.

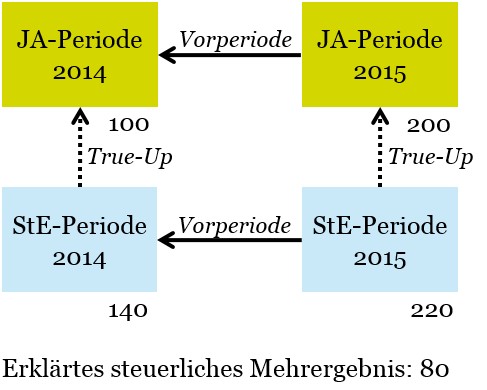

Im Mehrperiodenfall ergibt sich folgende Darstellung:

Das steuerliche Mehrergebnis der Steuererklärungsperiode 1015 beträgt im obigen Beispiel 80. Die Steuererklärungsperiode 2014 wird als direkte Vorperiode angegeben. Der True-Up Effekt zwischen JA-Periode 2015 und StE-Periode 2015 beläuft sich auf 20 und hat Auswirkungen auf den nachfolgenden Jahresabschluss 2016.

Anwendungsbeispiel

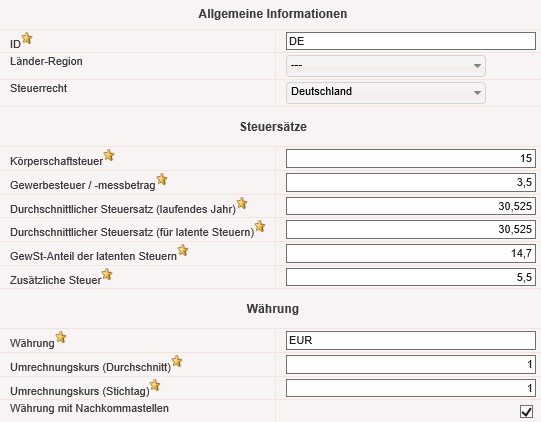

Das nachfolgende Beispiel basiert auf einer Standalone Kapitalgesellschaft. Die Gesellschaft ist dem Land Deutschland zugeordnet und hat einen Hebesatz von 420%. Eine Vorperiode ist nicht vorhanden. Es gelten folgende Steuersätze [gem. Dialog Länder]:

Periode Jahresabschluss 2014

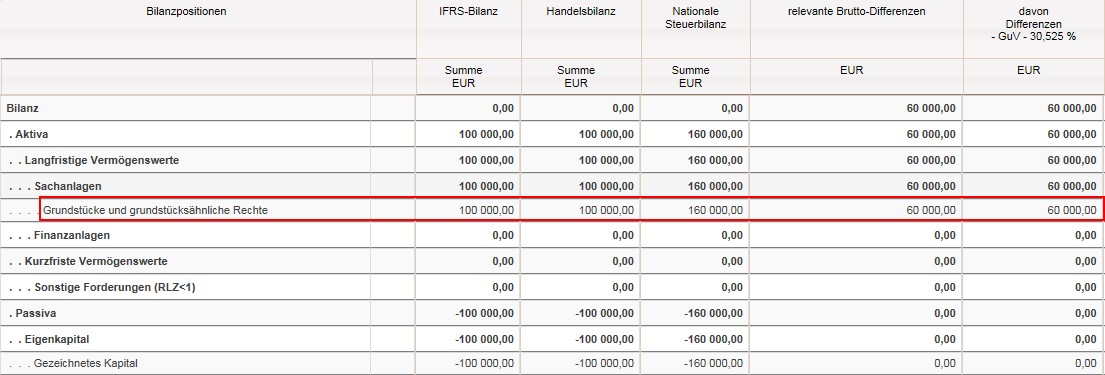

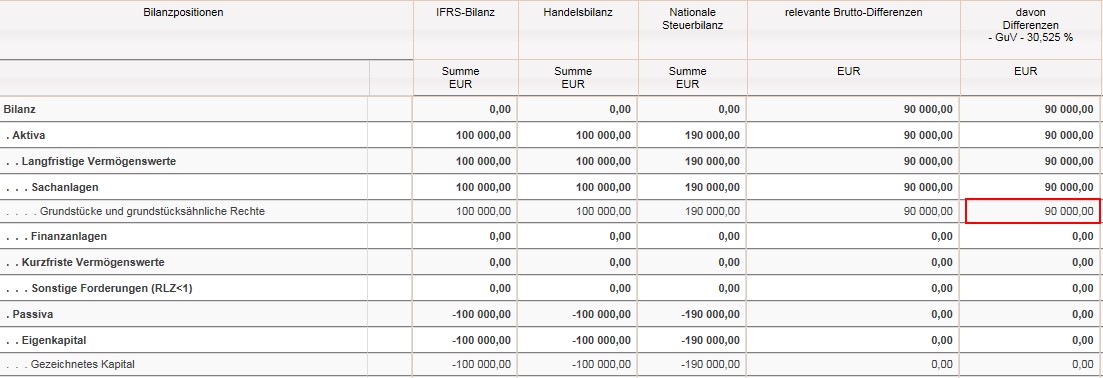

Im Dialog Bilanzvergleich wird nur eine einzige HB/StB-Abweichung i.H.v. 60.000 erfasst [siehe Spalte relevante Brutto-Differenzen]. Der HB und IFRS Ansatz beträgt jeweils 100.000:

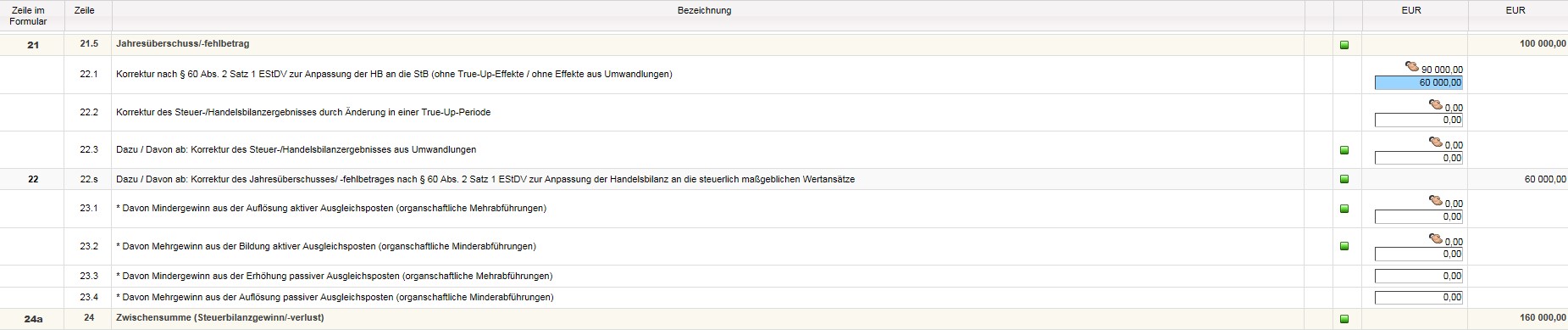

Im Dialog KSt 1 A wird ein handelsrechtlicher Jahresüberschuss [=IFRS] i.H.v. 100.000 eingegeben. Die Abweichungen gem. § 60 Abs. 2 EStDV betragen 60.000, der Steuerbilanzgewinn ist folglich 160.000.

Periode Steuererklärung 2014 [=True-Up Periode]

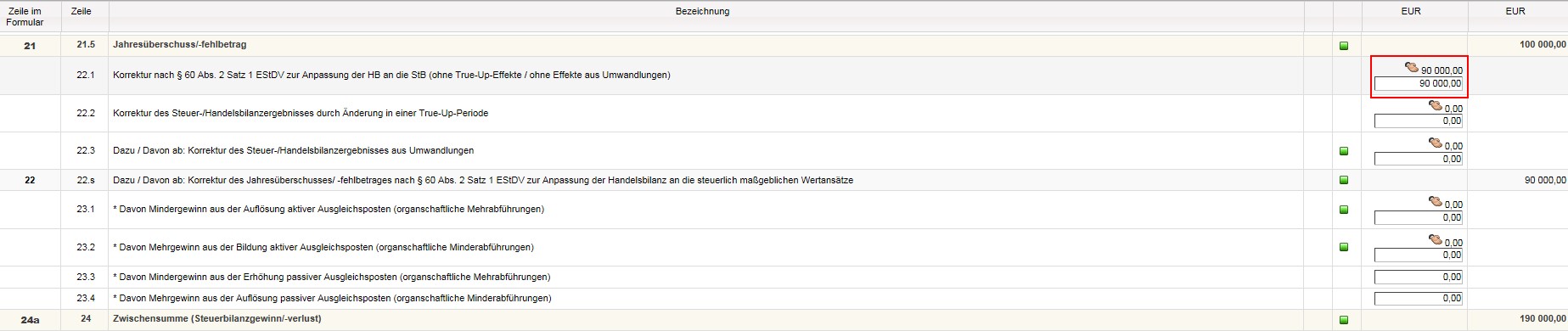

Bei der Anlage der Steuererklärungsperiode werden die Bewegungsdaten der Jahresabschlussperiode kopiert. Im Rahmen der Steuererklärung beträgt die betrachtete HB/StB-Abweichung 90.000. Der HB und IFRS Ansatz sind unverändert [100.000]:

Aus einer anderen Periode [hier: Jahresabschluss 2014] kopierte Bewegungsdaten sind in den Dialogen des GTC blau hinterlegt – so auch im Dialog KSt 1 A:

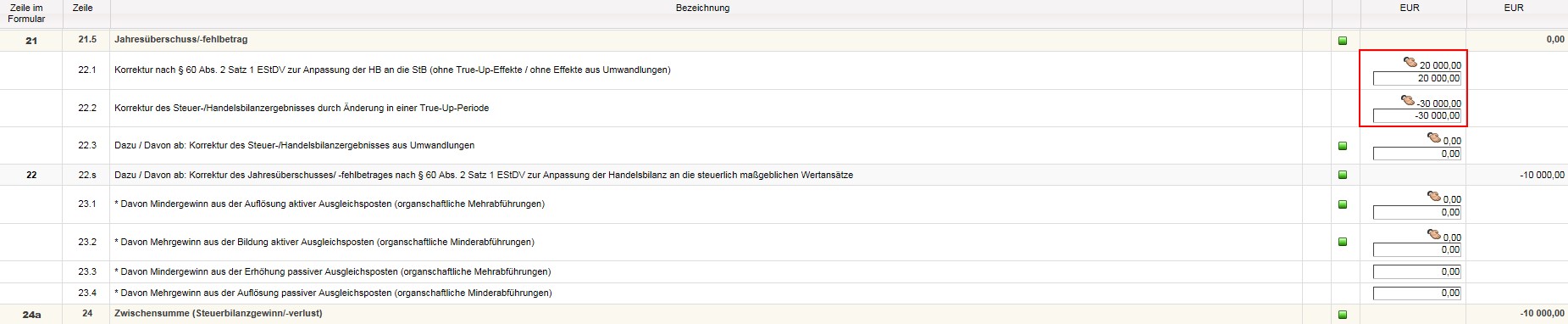

Die Zeile Korrektur nach § 60 Abs. 2 Satz 1 EStDV wird anstelle von 60.000 mit dem Vorschlagswert von 90.000 überschrieben:

Periode Jahresabschluss 2015

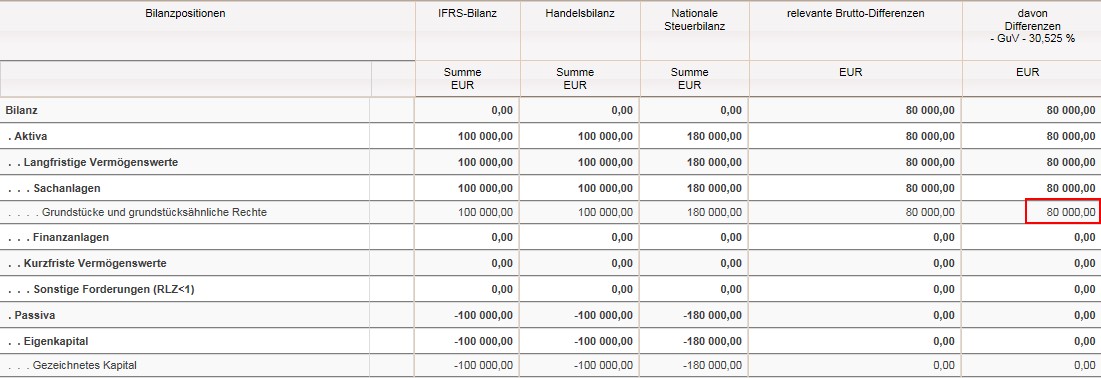

Im Dialog Bilanzvergleich beträgt die HB/StB-Abweichung der betrachteten Bilanzposition 80.000:

Gegenüber der Vorgängerperiode Jahresabschluss 2014 ergibt sich ein steuerlicher Mehrgewinn i.H.v. 20.000. Gegenüber der True-Up Periode zum Jahresabschluss 2014 ergibt sich ein steuerlicher Mindergewinn i.H.v. -10.000. Die Differenz [-30.000] stellt den True-Up Effekt das. Dieser wird im GTC als Vorschlagswert angezeigt:

Für Zwecke latenter Steuern bzw. der steuerlichen Überleitungsrechnung [TRR] wird der True-Up Effekt im Dialog Sonstige angezeigt [-30.000 x 30,525% = -9.157,50]:

In der TRR wird der Überleitungseffekt automatisch im Posten Periodenfremde latenten Steuern ausgewiesen [auch im Tooltipp der TRR ersichtlich]:

Zahlreiche Reports ermöglichen dem Anwender zusätzliche Auswertungsmöglichkeiten hinsichtlich der True-Up-Effekte.